4. Immobilien

Immobilien im Spannungsfeld von Negativzins und Klimaschutz

Klaus Kämpf, Geschäftsführer, Sustainable Real Estate AG

In Kürze

- Investitionen in Renditeliegenschaften haben sich in den vergangenen Jahren stets ausgezahlt. Der Schweizer Immobilienmarkt befindet sich insgesamt in einer guten Verfassung.

- Steigende Leerstände und sinkende Mieten bei Mietwohnungen scheinen auf eine Trendwende hinzuweisen. Bei näherem Hinsehen zeigt sich, dass diese Themen vornehmlich randständige Regionen betreffen. In den Städten und Agglomerationen besteht weiterhin eher Mangel an Wohnraum.

- Kommerziell genutzte Liegenschaften profitieren von der trotz leichter Abkühlung noch immer recht guten Wirtschaftslage und den positiven Aussichten. Die Angebotsmieten bei Büro- und Verkaufsflächen haben sich 2019 seitwärts bewegt.

- Das Thema Klimaschutz ist in aller Munde. Gebäude machen mehr als ein Viertel der Treibhausgasemissionen der Schweiz aus. Seit 1990 ist – trotz Zunahme der Gebäudeflächen – eine deutliche Reduktion der Treibhausgasemissionen von Gebäuden gelungen. Gleichwohl wurden die Klimaschutzziele nicht erreicht.

- Klimaschutz ist nicht der einzige langfristige Megatrend, auf den sich die Immobilienbranche heute schon einstellen sollte. Auch die demografische Entwicklung fordert Immobilienbesitzer heraus.

Ausblick

Vieles spricht für ein weiteres gutes Jahr für Immobilieninvestitionen in der Schweiz. Angesichts eines auf absehbare Zeit niedrigen Zinsniveaus bleiben Renditeliegenschaften und indirekte Immobilienanlagen attraktiv. Steigende Transaktionspreise bei gleichzeitig tendenziell stagnierenden oder gar rückläufigen Mieten führen zu einer Renditeerosion bei neu erworbenen Immobilien. Die alte Weisheit «Lage, Lage, Lage» gewinnt bei Neubauten an Bedeutung.

Bislang wendet nicht einmal ein Drittel der Kantone die strengeren Energievorschriften von 2014 an. Gleichzeitig ist angesichts der immer ehrgeizigeren Klimaschutzziele die nächste Runde der Verschärfung bereits absehbar. Allerdings genügt es nicht, die Anforderungen für Neubauten zu erhöhen, um die Klimaschutzziele zu erreichen. Ein enormes Potential liegt in der energetischen Sanierung des Altbaubestands. Es ist aufgrund zahlreicher Hemmnisse auf die kurze Frist nicht zu erwarten, dass die Sanierungsaktivitäten markant zunehmen werden. Mittelfristig kommt die Branche jedoch nicht darum herum. Gleichzeitig müssen Antworten auf die zunehmende Alterung der Bevölkerung gefunden werden.

Kommentar

Die Risiken im Schweizer Immobilienmarkt steigen allmählich, aber ein Ende des Booms ist (noch) nicht absehbar

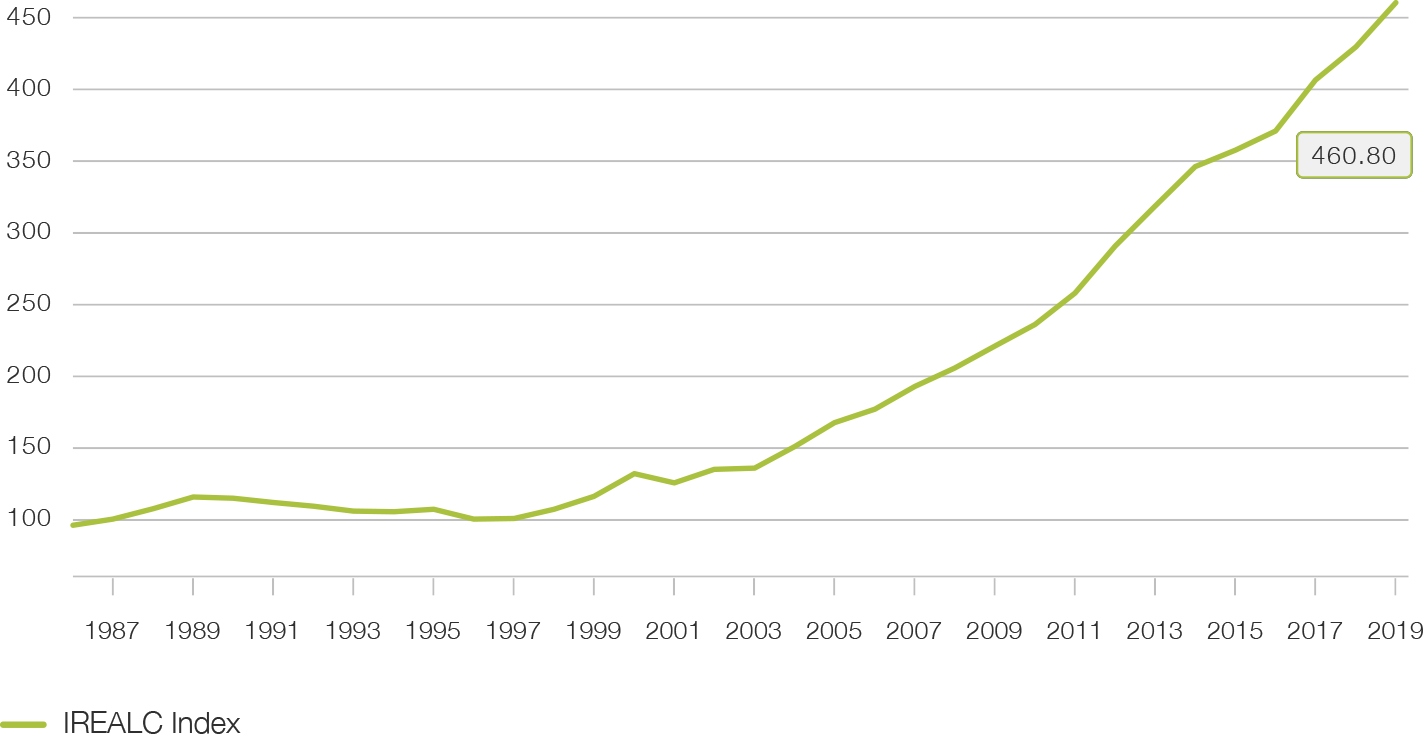

Seit über 20 Jahren weisen Schweizer Renditeliegenschaften eine hohe Performance aus. (siehe Abb. 26). Und alle wichtigen nachfragerelevanten Faktoren deuten darauf hin, dass dies noch eine Weile so bleiben wird.

Abb. 26

SWX IAZI Investment Real Estate Performance Index

Bis auf weiteres ist von einem Niedrigzinsumfeld auszugehen. Der Spread zwischen der Ausschüttungsrendite Schweizer Immobilienfonds und 10-jährigen Schweizer Staatsanleihen bewegt sich mit ca. 3 Prozent auf einem historischen Höchststand. In dieser Situation wird ein weiterer Zufluss von Investorengeldern in den Schweizer Immobilienmarkt erwartet. Gleichzeitig bleibt das Angebot an Bestandesliegenschaften und Neubauprojekten beschränkt. Gleichwohl scheint am Markt für Mehrfamilienhäuser der Boden bei den Anfangsrenditen bei Transaktionen erreicht. Im Jahr 2019 wurde – nach zehn Jahren kontinuierlichem Sinken – sogar ein leichter Anstieg verzeichnet.

Das Bevölkerungswachstum als wichtigste Determinante der Nachfrage nach Mietwohnungen dürfte sich in den nächsten Jahren auf dem heutigen Niveau von 0.7 Prozent einpendeln. Aktuell ist ein Rückgang der Bauanträge und Baubewilligungen für Mietwohnungen zu verzeichnen, doch wird dieser erst zeitverzögert am Markt sichtbar. Vorerst ist – vor allem an peripheren Lagen – mit weiter steigenden Leerständen und sinkenden Angebotsmieten zu rechnen (siehe Abb. 27). In den grossen Städten hingegen bleibt Wohnraum knapp.

Abb. 27

Entwicklung der Angebotsmieten für Wohnungen

Getragen vom Zuwachs an Stellen waren bei Büroflächen im vergangenen Jahr trotz etwas abgeschwächter Konjunktur leicht steigende Angebotsmieten zu verzeichnen. Auch für 2020 wird ein Beschäftigungszuwachs und damit eine zusätzliche Nachfrage nach Büroflächen erwartet. Da Baugesuche und Baubewilligungen für Bürogebäude seit einiger Zeit rückläufig sind, stehen zusätzliche Nachfrage und Angebot an neuen Büroflächen bald wieder in einem guten Verhältnis. Schwieriger wird die Vermietung demodierter Bürogebäude.

Bei Verkaufsflächen ist eher Vorsicht angezeigt. Zum einen steht der stationäre Handel weiterhin unter Druck durch den Onlinehandel. Auch bleibt die Stimmung der Schweizer Konsumenten gedämpft. So liegt der Index der Konsumentenstimmung derzeit leicht unter seinem langjährigen Durchschnitt. Der rückläufigen Nachfrage nach Verkaufsflächen steht eine rege Bautätigkeit gegenüber, so das zunehmende Leerstände und sinkende Angebotsmieten zu erwarten sind.

Zusammenfassend lässt sich sagen, dass Investitionen in Schweizer Immobilien auf absehbare Zeit attraktiv bleiben. Der Schweizer Immobilienmarkt ist weiterhin fundamental gut aufgestellt, kann jedoch neue Investitionen nur in begrenztem Masse sinnvoll absorbieren. Direkte Investitionen in Immobilien sollten mehr denn je mit Bedacht getätigt werden – vor allem bei Neubauprojekten an randständigen Standorten sollte eine genaue Analyse der Mieternachfrage erfolgen. Indirekte Anlagen in bestehende Portfolios bleiben lukrativ. Das grösste Risiko für den Immobilienmarkt besteht in steigenden Zinsen.

Nachhaltigkeit ist der Megatrend in der Immobilienbranche

Die Geschichte des Klimaschutzes ist eine Folge immer ambitionierterer Ziele. So hat sich die Schweiz im Rahmen des Kyoto-Protokolls der Klimakonvention der Vereinten Nationen 1997 verpflichtet, ihren CO2-Ausstoss bis zum Jahr 2010 auf 10 Prozent unter das Niveau von 1990 zu senken. Zur Umsetzung wurde das CO2-Gesetz verabschiedet. Im Jahr des Inkrafttretens des Gesetzes (2000) waren die Emissionen um 2% geringer als 1990, zehn Jahre später lagen sie jedoch 1% über dem Wert von 1990. 2011 wurde das CO2-Gesetz revidiert. Für 2020 lautet das Ziel 20 Prozent weniger Emissionen. Bis zum Jahr 2017 wurden 12 Prozent erreicht, und es ist absehbar, dass das Ziel 2020 verfehlt wird. Mit dem Pariser Klimaschutzabkommen von 2015 hat sich die Schweiz verpflichtet, ihren Treibhausgasausstoss bis 2030 gegenüber dem Stand von 1990 zu halbieren. Aufgrund neuer wissenschaftlicher Erkenntnisse zum Klimawandel hat der Bundesrat im August 2019 entscheiden, dieses Ziel zu verschärfen. Ab dem Jahr 2050 soll die Schweiz eine ausgeglichene Emissionsbilanz haben («Netto-Null Emissionen»).

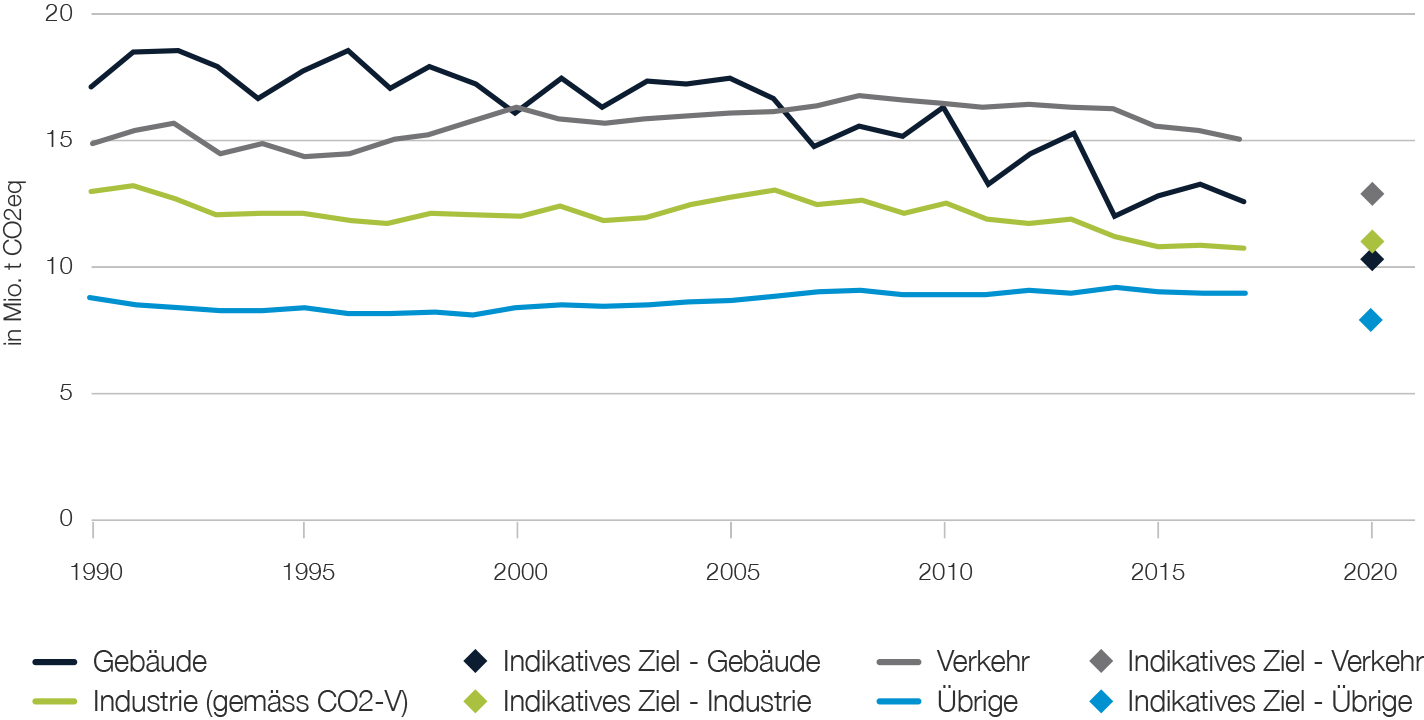

Gebäude verursachen 27 Prozent der Treibhausgasemissionen in der Schweiz. Zwischen 1990 und 2017 gingen die Emissionen von Gebäuden um über ein Viertel zurück – dies bei gleichzeitiger Zunahme der Bevölkerung um 26 Prozent. Keine der anderen Emittentengruppen kann einen solchen Erfolg für sich verbuchen. Gleichwohl wird das Zwischenziel für Gebäude von minus 40 Prozent im Jahr 2020 voraussichtlich verfehlt.

Abb. 28

Treibhausgasemissionen nach Sektor

Ein wichtiges Instrument des CO2-Gesetzes ist die CO2-Abgabe auf Brennstoffe. Diese liegt gegenwärtig bei 96 CHF pro Tonne CO2. Gemäss dem derzeit im Schweizer Parlament diskutierten Vorschlag zur Revision des CO2-Gesetzes soll die Abgabe auf maximal 210 CHF steigen. Der tatsächlich erhobene Satz hängt vom Grad der Zielerreichung ab. Zwei Drittel der CO2-Abgabe fliessen an die Haushalte zurück, Unter dem Strich würden sich die jährlichen Mehrkosten beim maximalen Satz der CO2-Abgabe von 210 CHF für den durchschnittlichen Mieter auf etwa 100 bis 150 CHF pro Jahr belaufen.

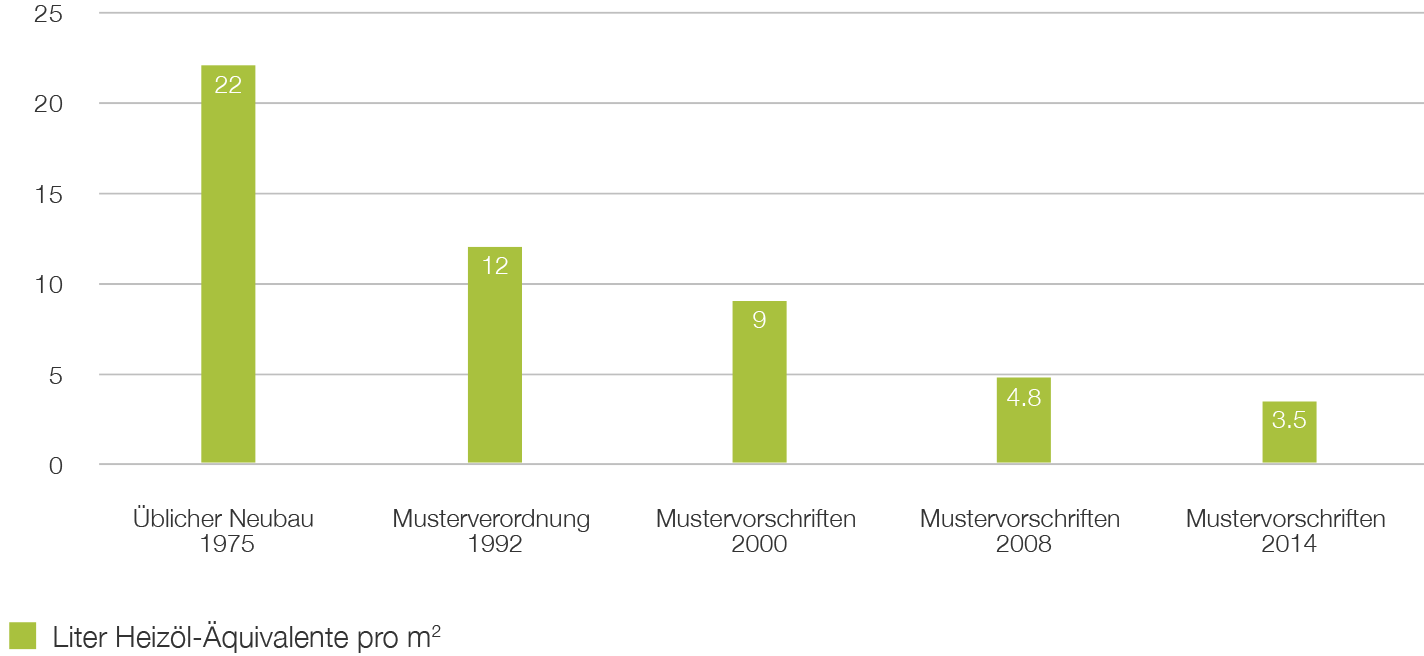

Die bisherigen Erfolge bei der Senkung der klimarelevanten Emissionen von Gebäuden sind vornehmlich ein Spiegelbild der zunehmenden Verschärfung der Vorschriften zum Energieverbrauch von Neubauten. Nach den neuesten Mustervorschriften, welche aktuell in sieben Kantonen angewendet werden, darf der Energiebedarf für Wärme nicht über 3.5 Litern Heizöl-Äquivalent liegen. Gegenüber den früheren Vorschriften bedeutet dies eine Reduktion um 27 Prozent. Hinzu kommen weitere Vorgaben, insbesondere zur Nutzung von Sonnenenergie. Damit ist bei Neubauten ein hoher Standard erreicht.

Abb. 29

Entwicklung der Grenzwerte für den Heizenergiebedarf von Wohngebäuden

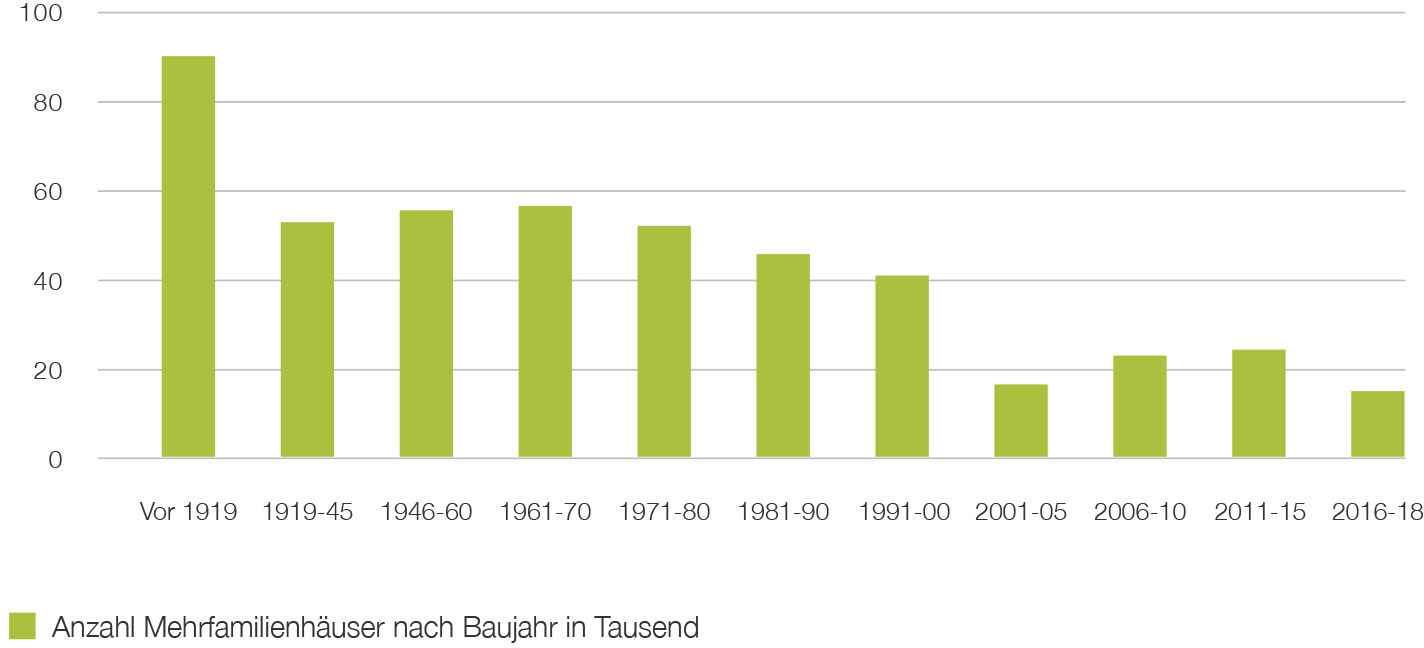

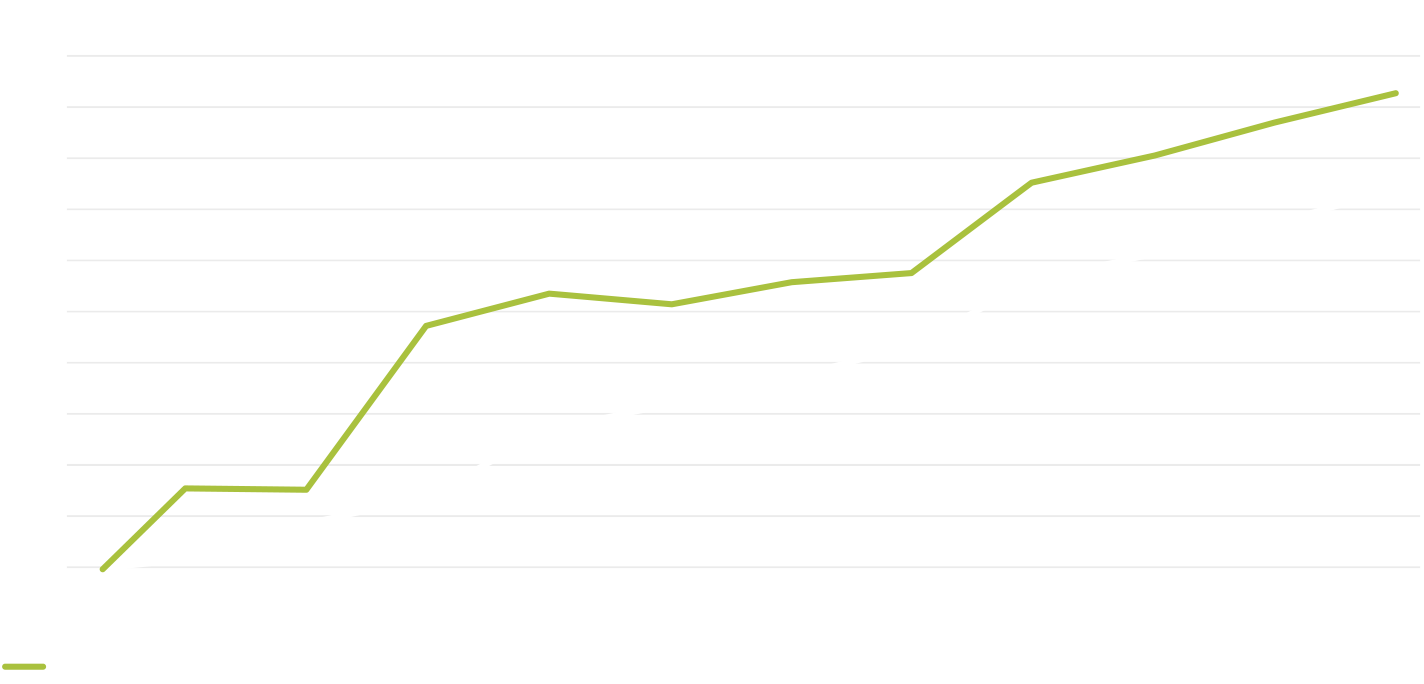

Jedoch sind drei Viertel der Gebäude in der Schweiz älter als 30 Jahre (siehe Abb. 30). Viele davon wurden bis jetzt nicht oder nur teilweise energetisch saniert. Hier soll das revidierte CO2-Gesetz ansetzen. Ab 2026 soll im Fall einer Heizungserneuerung ein Co2-Grenzwert von 20 kg pro Quadratmeter gelten. Ab 208 soll der Grenzwert auf 15 kg sinken. Eine alte Öl- oder Gasheizung kann dann nur noch durch eine fossile Heizung ersetzt werden, wenn das Haus sehr gut gedämmt ist.

Abb. 30

Anzahl Mehrfamilienhäuser nach Baujahr

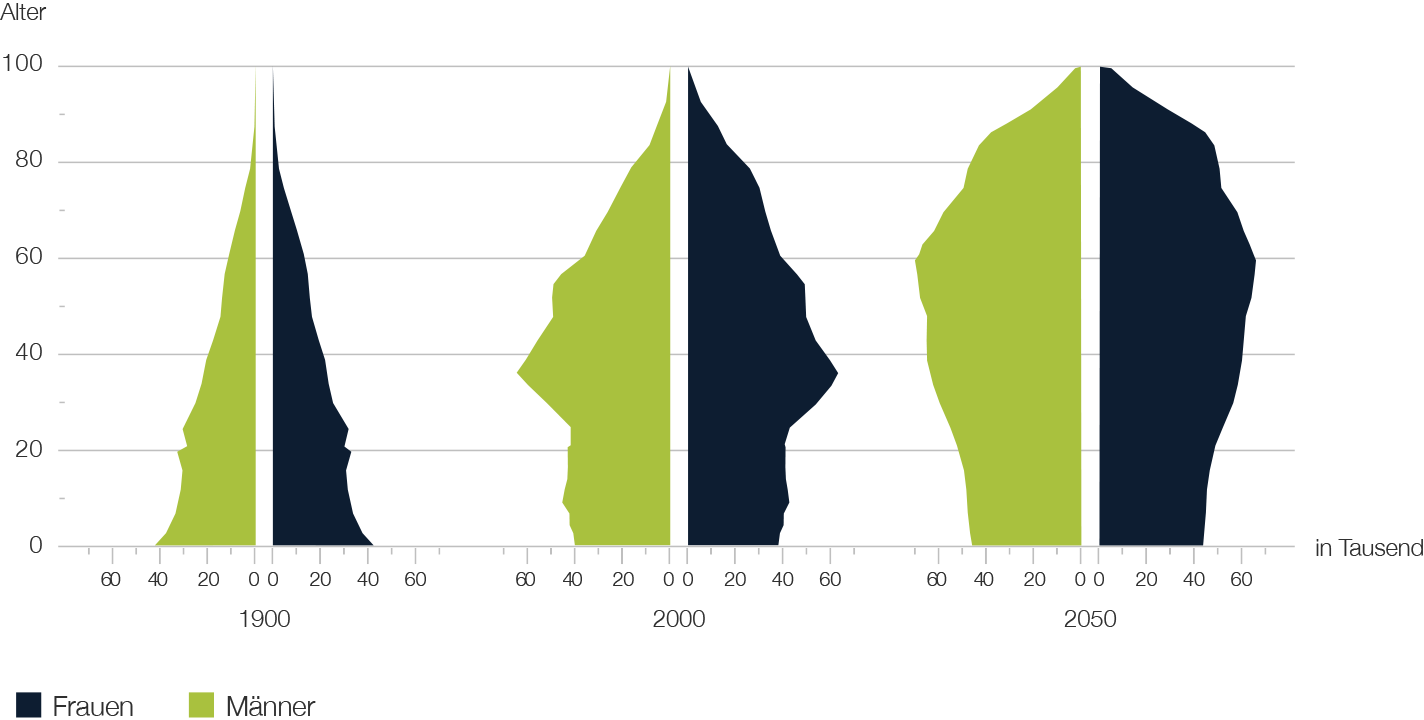

Die aktuelle Klimaschutzdebatte verstellt mitunter den Blick für andere gesellschaftliche Themen. Der augenfälligste Trend ist die Alterung der Bevölkerung. Im Laufe des 20. Jahrhunderts hat sich die Altersverteilung der Schweizer Bevölkerung von einer Pyramide (1900) zu einer Tanne (2000) gewandelt. Für die Schweiz ist heute ein Altersaufbau typisch, bei dem die «Baby-Boomer» dominieren. Einer schwächer besetzten Jugendgeneration steht eine wachsende Zahl älterer Menschen gegenüber. Bis zum Jahr 2050 wird sich die Tanne zu einem Bienenkorb wandeln (siehe Abb. 31).

Abb. 31

Entwicklung der Altersverteilung der Schweizer Bevölkerung

Diese Entwicklung stellt nicht nur das Gesundheitssystem und die Altersvorsorge vor Herausforderungen. Auch die Immobilienbranche tut gut daran, sich heute schon auf die Konsequenzen der demografischen Entwicklung einzustellen. Die Auswirkungen auf die Wohnungsnachfrage sind vielfältig. Es ist zu erwarten, dass der Bedarf an kleineren Wohnungen zunimmt. Diese sollten möglichst gut an die Infrastruktur des täglichen Bedarfs angebunden sein – insbesondere Einkauf, medizinische Versorgung und öffentlicher Verkehr. Zudem werden mehr barrierearme Wohnungen benötigt. Und angesichts weiter sinkender Umwandlungssätze in der zweiten Säule muss Wohnraum im Alter erschwinglich bleiben. Denn ein immer breiterer Bevölkerungsanteil muss mit stagnierenden bis sinkenden verfügbaren Einkommen rechnen.

Was bedeutet all dies für Immobilieninvestoren und Anbieter von kollektiven Immobilien-Anlagegefässen? Zur Beantwortung dieser Frage muss man sich zunächst vor Augen halten, dass Gebäude langlebig sind. Die Konsequenz: Etwa drei Viertel aller Gebäude des Jahres 2050 stehen heute schon. Demnach ist die Immobilienbranche gut beraten, absehbare langfristige Trends heute schon weitmöglichst zu antizipieren. Beim Thema Klimaschutz sollte man bei Neubauten und auch bei der Sanierung von Altbauten ausschliesslich auf zukunftsfähige Energieträger und Sonnenenergienutzung setzen. Angesichts steigender Energiepreise hilft dies zudem auch, die «zweite Miete» in Gestalt der Nebenkosten niedrig zu halten. Bei Neubauten sollte beim Wohnungsmix (Anzahl Zimmer pro Wohnung) auch die längerfristig zu erwartende Nachfrage im Auge behalten werden. Und bei gegebener Zimmeranzahl sollte die Miete möglichst nicht im oberen Segment des heutigen Marktes liegen. Letzteres lässt sich aufgrund der (nicht zuletzt wegen der verschärften energetischen Anforderungen) tendenziell steigender Baukosten nur durch geringere Wohnflächen realisieren. Und schliesslich sollten Neubauten in vernünftigem Masse barrierearm sein. Dies lässt sich bei guter Planung weitgehend kostenneutral realisieren. Gebäudebesitzer und Immobilien-Anlagegefässe, die in diesem Sinne strategisch langfristig agieren, sind für die Herausforderungen von Klimawandel und Demografie besser gerüstet.

Sustainable Real Estate Switzerland

Der Sustainable Real Estate Switzerland investiert in nachhaltige Immobilien in der Schweiz. Als nicht an der Börse gehandelter Fonds unterliegt er keinen Kursschwankungen. Der Investitions-Schwerpunkt sind Wohnliegenschaften, die strengen ökologischen, sozialen und wirtschaftlichen Nachhaltigkeits-Kriterien genügen und damit langfristig attraktive Erträge generieren. Der Fonds bietet eine ansprechende Performance bei einem vorteilhaften Kostenprofil.

Key Facts

- Nicht kotierte Fonds

- Nachhaltigkeit

- Optimale Diversifikation Lösung

Factsheets und weitere Dokumente finden Sie auf picardangst.ch/downloads oder direkt bei Ihrem Ansprechpartner.

Sustainable Real Estate Europe

Der Sustainable Real Estate Europe investiert in nachhaltige Immobilien in zukunftsträchtigen Ballungsräumen in Europa. Dabei liegt der Investitions-Schwerpunkt auf Büro- und Einzelhandelsimmobilien, die strenge ökologische, soziale und wirtschaftliche Nachhaltigkeits-Kriterien erfüllen und damit langfristig attraktive Erträge generieren. Der Fonds bietet stabile Ausschüttungen und geringe Wertschwankungen.

Factsheets und weitere Dokumente finden Sie auf picardangst.ch/downloads oder direkt bei Ihrem Ansprechpartner.

Swiss Development Commercial / Residential

Die beiden Anlagegruppen Swiss Development Commercial und Swiss Development Residential investieren über die Anlagestiftung Steiner Investment Foundation in attraktive Immobilien-Entwicklungsprojekte in der Schweiz. Sie werden von der renommierten Steiner Gruppe entwickelt, die bereits hunderte solcher Projekte erfolgreich umgesetzt hat. Schweizer Vorsorgeeinrichtungen partizipieren mit dieser Lösung steuerbegünstigt am Entwicklungserfolg von werthaltigen Schweizer Immobilien.

Factsheets und weitere Dokumente finden Sie auf picardangst.ch/downloads oder direkt bei Ihrem Ansprechpartner.

India Real Estate Fund

Der India Real Estate Fund von Picard Angst fokussiert auf die Finanzierung von Wohnimmobilien an erstklassigen Lagen in der indischen Metropole Mumbai. Die Nachfrage nach solchen Objekten ist immens. Bei der Auswahl der Projekte profitiert der India Real Estate Fund von profundem Marktknowhow der Steiner Gruppe. Der Entwickler, Total- und Generalunternehmer von Immobilien hat bereits über 1'500 Wohn- und 845 Geschäftsliegenschaften in der Schweiz und Indien realisiert. Die Steiner Gruppe ist seit 2010 Teil der Hindustan Construction Company Ltd. (HCC) mit Sitz in Mumbai, Indien.

Stammdaten

- $ 43 MIO NAV

- RR > 15%

- 6 Ongoing projects

| Anlagekreis | Qualifizierte Anleger in der Schweiz |

| Währung | USD (USD/INR - Hedging) |

| AIFM & Portfolio Manager | MDO Management Company, Luxemburg |

| Rechtsform | SICAV |

| Fondstruktur | Reserved Alternative Investment Fund (RAIF) – geschlossener Fonds |

| Sitz | Luxemburg |

| Laufzeit | Bis zu 5 Jahre (2 Jahre Verlängerung möglich) |

Factsheets und weitere Dokumente finden Sie auf picardangst.ch/downloads oder direkt bei Ihrem Ansprechpartner.

Insight teilen

Wichtiger Hinweis

Wir weisen Sie darauf hin, dass Gespräche auf unseren Linien aufgezeichnet werden. Bei Ihrem Anruf gehen wir davon aus, dass Sie damit einverstanden sind. Die «Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse» der Schweizerischen Bankiervereinigung finden in dieser Präsentation keine Anwendung. Wir weisen Sie darauf hin, dass nicht ausgeschlossen werden kann, dass die Picard Angst AG eigene Interessen an der Kursentwicklung einzelner oder aller in diesem Dokument beschriebener Titel hat. Dieses Dokument beinhaltet kein Angebot und keine Einladung zum Kauf oder Verkauf von Wertschriften. Dieses Dokument ist nur für informative Zwecke bestimmt. Alle Meinungen können ohne vorherige Ankündigung geändert werden. Die Meinungen können von Einschätzungen abweichen, die in anderen von der Picard Angst AG veröffentlichten Dokumenten, einschliesslich Research-Veröffentlichungen, vertreten werden. Weder das ganze Dokument noch einzelne Teile daraus dürfen weiterverwendet oder weiterverteilt werden. Obwohl die Picard Angst AG der Meinung ist, dass die hierin enthaltenen Angaben auf verlässlichen Quellen beruhen, kann die Picard Angst AG keinerlei Gewährleistung für die Qualität, Richtigkeit, Aktualität oder Vollständigkeit der in diesem Dokument enthaltenen Informationen übernehmen.

© Picard Angst AG

Unter Aufsicht der Eidgenössischen Finanzmarktaufsicht (FINMA).