1. Makroökonomische Trends

Hochgefühle durch geldpolitische Liquiditätsspritzen

Dr. David-Michael Lincke, Head of Portfolio Management

In Kürze

- Vorläufige Zeichen einer Stabilisierung bei einzelnen vorlaufenden Indikatoren haben Konjunkturoptimismus wiedererweckt, doch noch steht eine Bestätigung durch harte Wirtschaftsdaten und weitere Indikatoren aus.

- Anders als in vergangenen konjunkturelle Schwächephasen zeigen die Stimulierungsbemühungen Chinas bisher wenig Wirkung und sind in ihrem Ausmass deutlich geringer ausgefallen. Sollte China tatsächlich an die Grenzen seiner Möglichkeiten gestossen sein, eröffnet dies für die Weltwirtschaft die Gefahr eines fortgesetzten und langanhaltenden Abschwungs.

- In den Vereinigten Staaten ist die Gefahr eines Abgleitens in die Rezession keineswegs gebannt, auch wenn sich die Inversion der Zinskurve wieder aufgelöst hat.

- Für Schwellenländer mit Ausnahme Chinas gestalten sich die Aussichten dagegen erfreulicher, zumal viele dieser Volkswirtschaften über beträchtlichen Handlungsspielraum im Rahmen ihrer Geld- und Fiskalpolitik verfügen.

- Der Glaube an die Allmacht der Zentralbanken erlebt zunehmende Erschütterungen. Insbesondere die Sinnhaftigkeit negativer Zinsen wird zunehmend in Zweifel gezogen. Doch noch haben Liquiditätsspritzen ihre Wirkung auf die Finanzmärkte nicht eingebüsst. Ob die globale Kehrtwende der Geldpolitik auf einen erneuten Lockerungskurs, die Gefahr einer Rezession tatsächlich bannen kann, steht jedoch in Zweifel.

- Die Aussichten für globale Anleihen gestalten sich trüb. Einen Lichtblick liefern jedoch Schwellenländeranleihen nicht nur angesichts der vergleichsweise hohen Verfallrenditen, sondern auch vor dem Hintergrund signifikant unterbewerteter Währungen.

- Im Handelskonflikt zwischen den Vereinigten Staaten und China ist noch immer kein Ende absehbar. Mittlerweile konzentrieren sich die Hoffnungen lediglich noch auf den Abschluss eine minimale Vereinbarung, während die resultierende Unsicherheit die Welthandelsvolumen weiter.

- Die stark gefallenen Inflationserwartungen stehen im Kontrast zu einer robusten Entwicklung der Spot-Inflation in den Vereinigten Staaten. Dies eröffnet Chancen in inflationsindexierten Anleihen.

- Trotz fallender Leitzinsen ist der US-Dollar bisher stark geblieben. Dies dürfte sich im kommenden Jahr jedoch ändern.

Ausblick

Trotz vorläufiger Anzeichen einer Stabilisierung bei einzelnen vorlaufenden Indikatoren deutet bisher wenig auf ein Ende des konjunkturellen Abschwungs der Weltwirtschaft hin. Sorgen bereitet insbesondere der Eindruck, dass China angesichts einer Schuldenblase an die Grenzen seiner Möglichkeiten der Stimulierung gestossen ist. Auch wenn die Zentralbanken weltweit auf einen Lockerungskurs eingeschwenkt sind, weckt das historische Beispiel wenig Vertrauen, dass dies allein das Wachstumsruder herumreissen kann. Belastend hinzu kommt, dass im Handelskonflikt zwischen den Vereinigten Staaten und China noch immer kein Ende absehbar ist.

Kommentar

China stösst an die Grenzen der Wachstumsstimulierung

Der Abschwächungstrend der Weltkonjunktur, welcher sich seit geraumer Zeit beobachten lässt, wird häufig mit den Auswirkungen des Handelskonflikts zwischen den Vereinigten Staaten und China begründet. Sein eigentlicher Ursprung ist jedoch im Nachlassen der Stimulierungsbemühungen zwischen 2015 bis 2017 zu suchen, mit welchen China dem letzten Einbruch der inländischen Konjunktur begegnete.

Um die Kreditschöpfung anzukurbeln, wurden zum einen lokale Regierungsstellen angehalten, in grossem Umfang Anleihen auszugeben und die Erlöse in Infrastrukturprojekte zu investieren, und zum anderen das Schattenbanksystem mobilisiert, dessen Grösse sich allein 2016 verdreifachte. Die Folge war im Inland eine Reaktivierung der Immobilien- und Infrastrukturblase, deren Wirkung exportiert wurde und die Weltwirtschaft vor einem Abdriften in die Rezession bewahrte.

Seit der globalen Finanzkrise hat China mit seinen Stimulierungsmassnahmen der Weltkonjunktur wiederholt in kritischen Situationen erforderliche Energiespritzen verpasst, um auf Wachstumskurs zu bleiben. Eindrücklich ablesen lässt sich dies am sogenannten Kreditimpuls, welcher das Ausmass der Kreditschöpfung in einer Volkswirtschaft mit der Wachstumsrate des Bruttoinlandprodukts (BIP) in Beziehung setzt (siehe Abb. 1). Dessen Entwicklung verdeutlicht jedoch ebenfalls, dass die Intensität der konjunkturellen Stimulierungsmassnahmen sich über das letzte Jahrzehnt sukzessive abgenommen hat.

Abb. 1

Chinesischer Kreditimpuls: Die Intensität der konjunkturellen Stimulierungsmassnahmen hat sich über das letzte Jahrzehnt sukzessive abgeschwächt

Auf die aktuelle Schwächephase, welche das chinesische BIP-Wachstum unter die Schwelle von 6% p.a. gedrückt hat, ist die Kreditantwort bisher minim ausgefallen. Den Grund dafür stellt wohl die massive Schuldenblase dar, welche aus der massiven Finanzierung unproduktiver Investitionen in der Vergangenheit resultiert und das Wachstum der chinesischen Produktivität zum Stagnieren gebracht hat.

Nichtsdestotrotz hat die chinesische Regierung versucht, die Kreditschöpfung auch dieses Jahr weiter anzukurbeln, was die 2018 noch rückläufige Schuldenquote des Landes gegenüber dem BIP auf über 250% hat ansteigen lassen. Während die Volkswirtschaft 2015/16 rasch auf derartige Massnahmen ansprang, fiel die Reaktion im laufenden Jahr jedoch äusserst zaghaft aus. So ist das Wirtschaftswachstum auf den tiefsten Stand seit 1992 gefallen.

China scheint den Punkt erreicht zu haben, wo moderate Stimulierungsmassnahmen ihre Wirksamkeit verlieren und eine weitere Verstärkung der Massnahmen Gefahr läuft, eine Schuldenkrise auszulösen. Zwar sind auch die Zentralbanken im Rest der Welt wieder auf einen Lockerungskurs eingeschwenkt, doch die zentrale Rolle, welche China bei der Aufrechterhaltung der Expansion über das vergangene Jahrzehnt gespielt hat, legt nahe, dass sich der Konjunkturzyklus seinem Ende zuneigt. An den Finanzmärkten, insbesondere den Aktienmärkten, ist diese Nachricht noch nicht angekommen. Doch die Divergenz gegenüber der Realwirtschaft wird sich über das kommende Jahr in die eine oder die andere Richtung schliessen.

Vorläufige Zeichen einer Stabilisierung, doch keine belastbare Trendwende bei den globalen Konjunkturaussichten

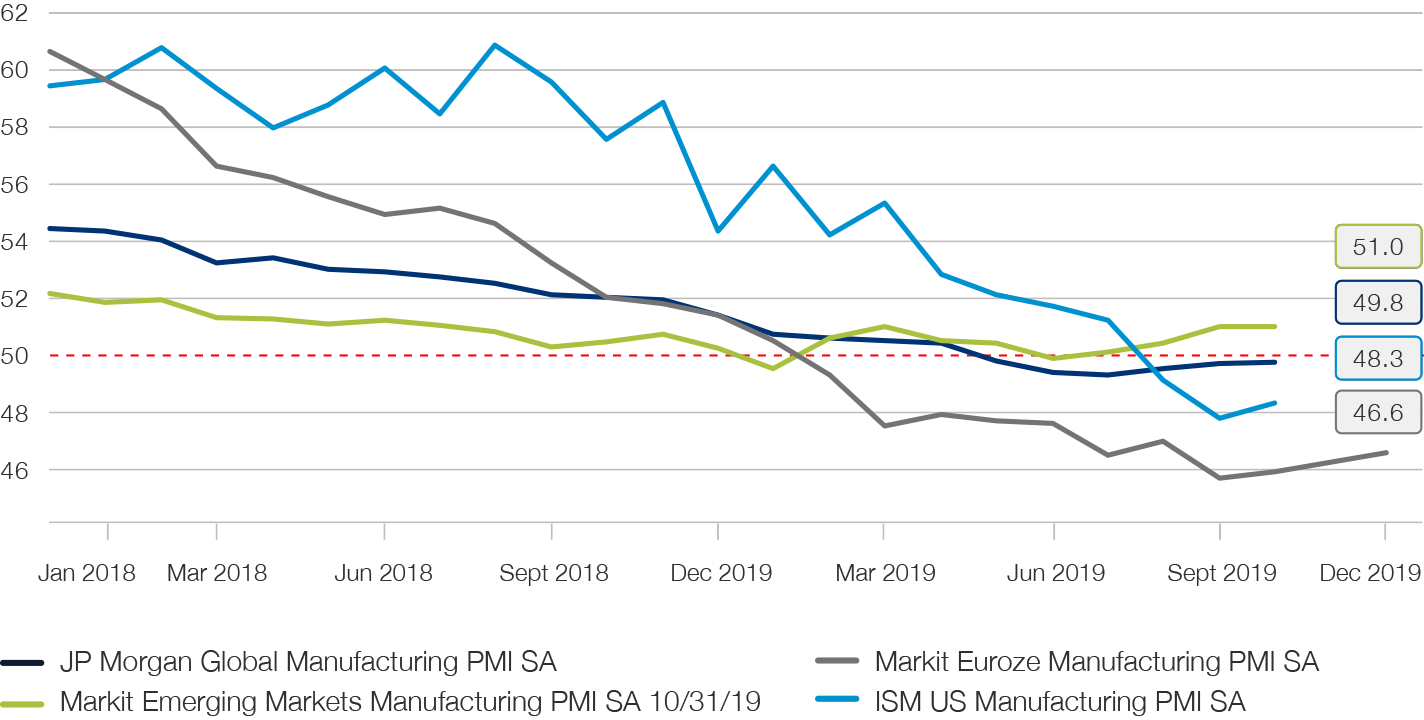

Die konjunkturelle Schwäche konzentriert sich auf das fertigende Gewerbe. Vor dem Hintergrund der laufenden Handelsstreitigkeiten sind dabei jene Volkswirtschaften besonders betroffen, die sehr offen sind und einen hohen Exportanteil aufweisen. In Europa trifft dies insbesondere auf Deutschland aber auch Schweden zu.

Abb. 2

Der Abschwächungstrend bei vorlaufenden Konjunkturindikatoren bleibt intakt, gibt jedoch erst Anzeichen einer Stabilisierung auf tiefem Niveau

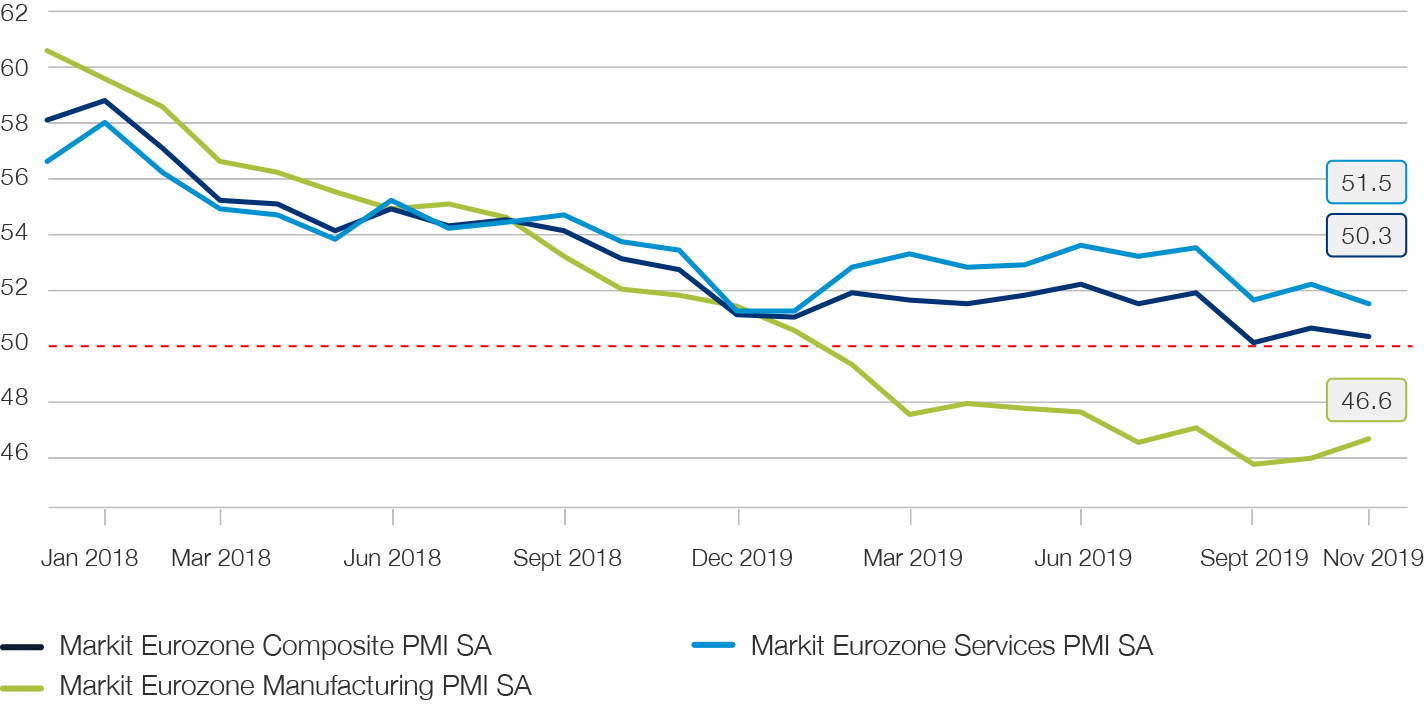

Die Nachfrage nach naturgemäss überwiegend binnenwirtschaftlich orientierten Dienstleistungen zeigt sich demgegenüber deutlich robuster und bleibt global auf Expansionskurs. Besonders deutlich fällt dieser Kontrast in der Eurozone aus (siehe Abb. 3).

Im Oktober und November haben die Einkaufsmanagerindizes vieler Volkswirtschaften erste Anzeichen einer Stabilisierung auf tiefem Niveau ausgesandt, was von den Finanzmärkten mit Erleichterung aufgenommen wurde. Noch fehlen jedoch bestätigende Datenpunkte für diese Umfragewerte. So haben über den gleichen Zeitraum lediglich 16% der führenden Indikatoren der OECD (LEI) einen Anstieg verzeichnet. Harte Wirtschaftsdaten präsentieren sich überwiegend weiterhin stark rückläufig bis auf die Arbeitsmarktdaten, welche in Europa wie den Vereinigten Staaten bisher eine erstaunliche Widerstandskraft an den Tag gelegt haben. Allerdings handelt es sich bei Letzteren um einen Indikator mit nachlaufendem Charakter. Auch gibt es Anzeichen, dass die aktuelle Stabilisierung vorlaufender Indikatoren lediglich die Vorwegnahme von Nachfrage in China in Antizipation neuer im September und potentiell im Dezember in Kraft tretender Zölle reflektiert.

Abb. 3

Schwäche konzentriert im fertigenden Gewerbe, während sich die Nachfrage nach Dienstleistungen erstaunlich robust präsentiert

Die Schätzungen für das Wachstum der Weltwirtschaft wurden in der zweiten Jahreshälfte signifikant nach unten korrigiert. So erwartet der Internationale Währungsfonds (IFW) für 2019 statt 3.4% lediglich noch ein Wachstum von 3.0%, was die tiefste Expansionsrate der Weltwirtschaft seit 2009 darstellt. Während der IWF für 2020 optimistisch bleibt und ein Wachstumserholung auf 3.4% prognostiziert, geht die OECD davon aus, dass das Wachstum auf dem tiefen Niveau von 3.0% stagnieren wird.

Europa dürfte auch 2020 unter politischer Lähmung und Konfrontation leiden. Mit einem marginalen Wachstum von 0.01% in Q3 2019 ist Deutschland noch einmal knapp an einer technischen Rezession vorbeigeschrammt. Der politische Wille, den fiskalischen Spielraum zu nutzen, und der Konjunktur mittels staatlicher Investitionsprogramme unter die Arme zu greifen, fehlt jedoch noch immer. Zwischen Italien und Brüssel hat sich der der Budgetkonflikt angesichts der Regierungsumbildung zwar entschärft, doch der politische Prozess in der Europäischen Union bleibt von Uneinigkeit und Zerstrittenheit geprägt. Wenig hilfreich ist dabei, dass sich der Austritt der Briten aus der Europäischen Union weiter verzögert. Dies hält die allgemeine Verunsicherung über den zukünftigen Pfad des Wirtschaftsblocks hoch.

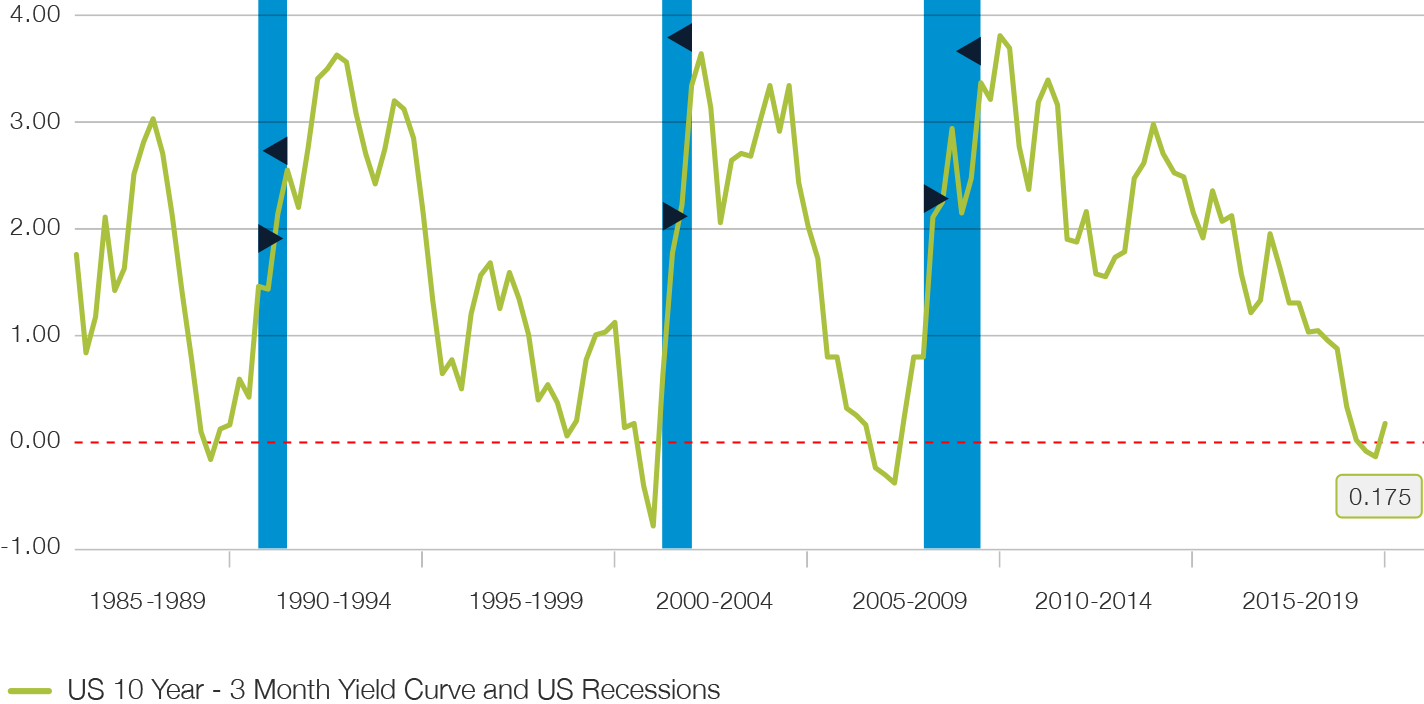

Rezessionsgefahr in den Vereinigten Staaten nicht gebannt

Über den vergangenen Sommer schlugen in den Vereinigten Staaten Rezessionsängste hohe Wellen vor dem Hintergrund der Inversion grosser Teile der Zinskurve. Denn dies ist eine Entwicklung, welche sich in der Vergangenheit seit dem zweiten Weltkrieg als verlässlicher Vorbote jeder Rezession erwiesen hat wenn auch mit beträchtlicher Variabilität der Vorlaufzeit.

Seit rückläufige Risikoaversion und die wiederaufgenommenen Anleihenkäufe durch die US-Notenbank zu einer Umkehr dieser Inversion beigetragen haben, sind viele der warnenden Stimmen verstummt. Dies zu Unrecht, denn das historische Track Record zeigt, dass eine solche Umkehr der Inversion der Zinskurve regelmässig kurz vor Einsetzen einer Rezession auftritt und sich im Verlauf der Rezession akzentuiert. Angetrieben wird diese Entwicklung einerseits durch die Massnahmen der Zentralbank mittels Senkungen der Leitzinsen am kurzen Ende sowie die sich in steigenden Verfallrenditen am langen Ende äussernde Erwartung des Marktes einer Erholung des Wachstums mit dem Abklingen der Rezession (siehe Abb. 4).

Abb. 4

Umkehr der Inversion der US-Zinskurve vor Eintritt in eine Rezession

Die Argumente für die Vermeidung einer Rezession in den Vereinigten Staaten im kommenden Jahr oder spätestens 2021 präsentieren sich spärlich. So hat sich der fiskalische Impuls aus der Steuerreform des Vorjahres erschöpft. Hoffnungen auf einen breit angelegten Investitionsschub durch die Unternehmen haben sich nicht verwirklicht. Zwar ist die Vollbeschäftigung am Arbeitsmarkt grundsätzlich positiv zu werten, bedeutet in der Konsequenz jedoch auch, dass mit einem fortgesetzten Wachstumsschub aus zunehmender Beschäftigung nicht zu rechnen ist. Aufgrund der Kombination demographischer Faktoren und nachhaltig fallenden Produktivitätswachstums sind für die Vereinigten Staaten künftig reale Wachstumsraten von kaum mehr als 1% p.a. zu erwarten.

Auch darf nicht ausser Acht gelassen werden, dass es sich im Fall der Vereinigten Staaten mittlerweile um die längste wirtschaftliche Expansion in der Nachkriegsperiode handelt. Allein aus statistischer Sicht wird damit eine Rezession immer wahrscheinlicher. Verschiedene regionale und branchenspezifische Konjunkturindikatoren wie auch Umfragen unter dem Top-Management grosser Unternehmen liefern immer deutlichere Frühwarnsignale über einen bevorstehenden Abschwung.

Schwellenländer zeigen erste Stabilisierungszeichen

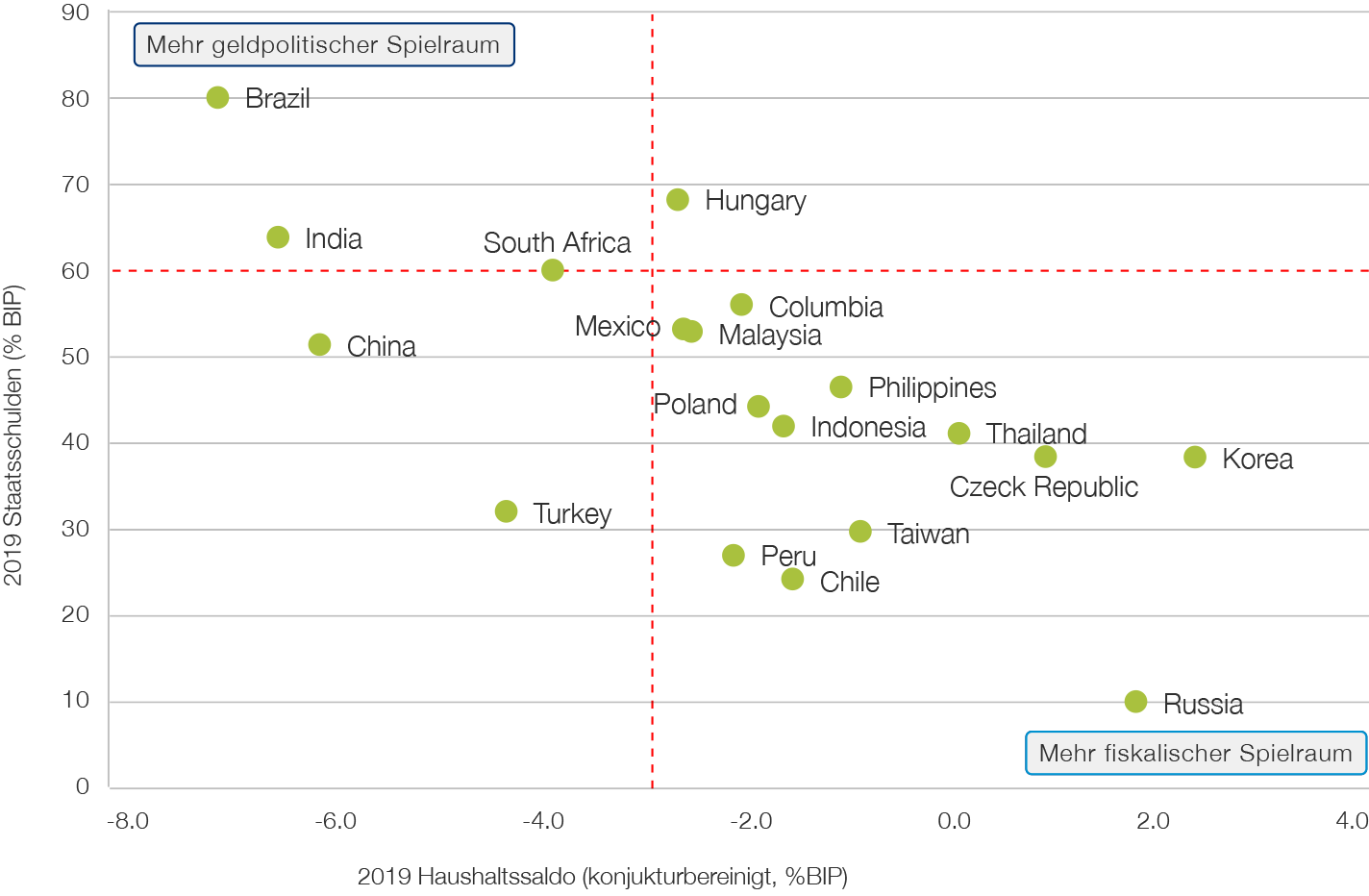

Schwellenlandökonomien ist es über die vergangenen Jahre zunehmend schwerer gefallen, der ihnen zugedachten Rolle als Wachstumslokomotive der Weltwirtschaft gerecht zu werden. So haben die fiskalischen und geldpolitischen Stimulierungsmassnahmen, welche China über das vergangene Jahr eingeleitet hat, nur sehr beschränkte Wirkung entfaltet (s.o.). Es steht in Frage, ob sie ausreichen werden den Wachstumspfad der chinesischen Wirtschaft nahe der 6% Marke zu stabilisieren, zumal der Handelskonflikt mit den Vereinigten Staaten zunehmend Gegenwind produziert. Klammer man China aus, geht von vielen Schwellenländern jedoch ein Hoffnungsschimmer für die Weltkonjunktur aus.

Abb.5

Viele Schwellenländer mit geldpolitischem und fiskalischem Spielraum, um einem weiteren Abschwung entgegenzuwirken

Die Schwellenländer haben erwartungsgemäss unter dem Einbruch des globalen Handels gelitten. Insbesondere die südamerikanischen rohstoffexportierenden Nationen spüren den deutlichen Preis- und Volumenrückgang bei ihren Exportmärkten. Viele Länder Südamerikas haben die zweite rezessive Phase in drei Jahren erlebt, was ihr politisches System stark unter Druck stellt. Nun sieht es aber danach aus, als ob es zu einer Stabilisierung nicht nur in dieser Gegend der Welt, sondern auch in anderen Schwellenländerregionen kommen könnte.

Das liegt vor allem am vorhandenen Freiraum der Wirtschaftspolitik. Während in den entwickelten Ländern die Geldpolitik zu einem bedeutenden Teil ausgereizt ist, verfügen Länder wie die Türkei, Mexiko, Brasilien oder Südafrika über einen grossen monetären Spielraum, welchen sie, wie eine Reihe von Leitzinssenkungen in den letzten Wochen zeigen, gerne nutzen. Die in den letzten Monaten erfolgten Zinssenkungen der US-amerikanischen Notenbank haben diesen Spielraum sogar vergrössert (siehe Abb. 4).

Gleichzeitig gibt es viele Länder, die entweder tiefe Defizite oder sogar -wie Südkorea oder Russland- bedeutende Überschüsse in der Haushaltbilanz ausweisen. Damit können sie bei Bedarf ihre fiskalischen Ausgaben erhöhen.

Der Glaube an die Allmacht der Zentralbanken weist erste Risse auf

Die Zentralbanker ziehen immer grössere Knarren in ihrem Kampf gegen die befürchtete Deflation. Doch weit entfernt davon sprichwörtlich mit Kanonen auf Spatzen zu zielen, versagt die Wirkung seit zehn Jahren kläglich. Statt dies zum Anlass zu nehmen, über die Bücher zu gehen und die Strategie grundlegend zu überdenken, wird jedoch nach dem Motto, viel hilft viel, frisch fröhlich nachgedoppelt.

Mittlerweile kommen vor diesem Hintergrund selbst dem geneigtesten Teilen der Analystenschar und Presse arge Zweifel, dass die gesteckten Ziele auf diesem Weg jemals erreicht werden können. Vielmehr wird allenthalben vermutet und befürchtet, dass all die finanzielle Repression mit ihren immer negativeren Zinsen nicht inzwischen vielmehr kontraproduktiv wirkt und die wirtschaftliche Wachstumsmalaise zementiert.

Die Vorstellung, dass der Durchschnittsbürger negative Verzinsung seiner Spareinlagen bei zwar moderat aber weiter munter steigenden Konsumentenpreisen zu besonderer Ausgabefreude gedrängt werden könnte, kann ja auch nur Ökonomen im akademischen Elfenbeinturm der Zentralbanken einleuchtend erscheinen. Vielmehr nimmt der Eindruck zu, noch mehr auf die hohe Kante legen zu müssen, angesichts trüber Aussichten für Pensionskassenguthaben und Altersvorsorge.

Noch hat all dies die Zentralbanken von einigen wenigen Ausnahmen wie der schwedischen Riksbank abgesehen jedoch in ihrem Glauben nicht erschüttert, dass immer tiefere und negativere Leitzinsen ein probates Mittel darstellen, wenn man die Dosis nur beständig erhöht. Bleibt die Frage, wieviel der Stagnation die Gesellschaft noch bereit ist zu tolerieren, bevor etablierte Dogmen in den Augen der Öffentlichkeit als magisches Denken und Vodoo-Zauber entlarvt werden.

Die US-Notenbank hat ihre Abkehr von einem zögerlich verfolgten Normalisierungspfad inzwischen vervollständigt. Nicht nur ist es über das vergangene Jahr zu keinen Zinserhöhungen gekommen, sondern die Leitzinsen wurden inzwischen dreimal in Folge gesenkt. Da die Federal Reserve die aktuelle konjunkturelle Abkühlung als lediglich eine vorübergehende Schwächephase taxiert, erwarten wir weitere Zinssenkungen im kommenden Jahr erst, wenn sich akute rezessive Anzeichen manifestieren. Das verbleibende trockene Pulver für die Bekämpfung eines solchen Szenarios ist angesichts des Niveaus von lediglich noch 1.5% der Federal Funds Rate jedoch beschränkt.

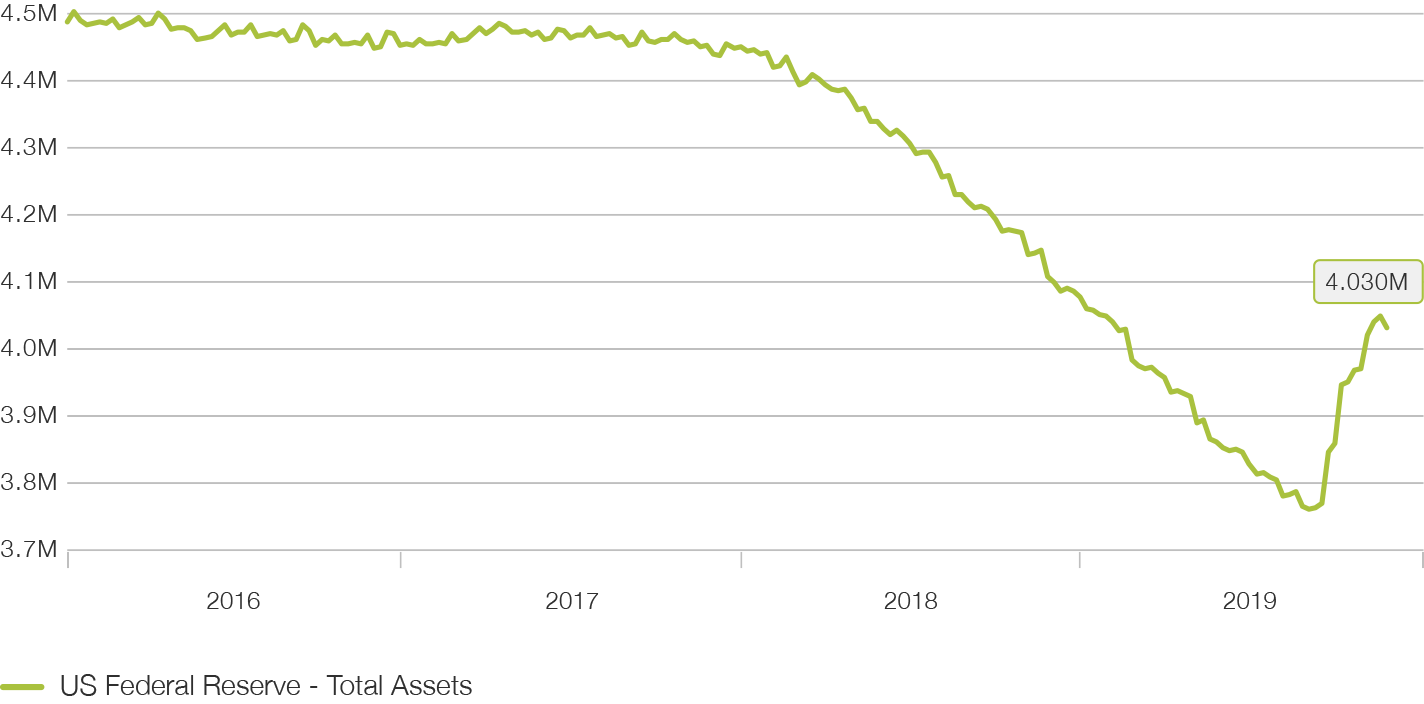

Darüber hinaus hat die US-Zentralbank nicht nur ihre Bemühungen hinsichtlich einer Normalisierung ihrer Bilanz eingestellt, sondern begonnen, diese durch die Einführung eines neuen Kaufprogramms im Umfang von USD 60 Mrd. pro Monat wieder aufzublähen (siehe Abb. 6). Erforderlich wurden die neuen Käufe aufgrund einer überraschenden Verknappung der Reserven im US-Bankensystem bedingt durch den aufgrund verschärfter Regulierungen seit der globalen Finanzkrise massiv angestiegenen Bedarf an vorzuhaltender Liquidität. Auch wenn die Intention der Massnahme somit eine andere ist als der bisherigen quantitativen Lockerungsprogramme, ist die Wirkung auf die Notenbankbilanz doch dieselbe.

Abb. 6

Die Bilanz der US Federal Reserve Bank erlebt wieder ein beträchtliches Wachstum

Zwar kann zu Recht argumentiert werden, dass mit der Beschränkung der Käufe auf kurzfristige Geldmarktinstrumente (US Treasury Bills) nicht die gleiche Transmissionswirkung wie bei der Absorbierung langlaufender Staatsanleihen einhergeht. Doch die Märkte für Risikoanlagen, darunter insbesondere der Aktienmarkt, folgen dieser Differenzierung bisher nicht und haben seit der Einführung des Programms deutlich aufgewertet.

Trotz all dieser ergriffenen Massnahmen stellt sich jedoch die Frage, ob es für die US-Notenbank nicht bereits zu spät ist, dass Ruder noch herumzureissen und eine Rezession erfolgreich abzuwenden. Das historische Track Record ist wenig ermutigend. Denn mit der Ausnahme von 1967 und 1996 hat jede Leitzinssenkung, welche auf einen Zyklus steigender Zinsen folgte, unweigerlich in eine Rezession gemündet. Mit einem verbliebenen Polster von lediglich 150 Basispunkten diesmal deutlich weniger Munition als in vergangenen wirtschaftlichen Abschwüngen zur Verfügung steht, wo sich die Zentralbank genötigt sah, die Leitzinsen im Durchschnitt um 375 Basispunkte zu senken.

Noch beschränkter gestalten sich die Handlungsoptionen der Europäischen Zentralbank (EZB), denn diese hat eine Normalisierung der Geldpolitik gar nicht erst in Angriff genommen. Im Gegenteil hat man im September die Leitzinsen weiter in den negativen Bereich gesenkt und weitere Zinsschritte nicht ausgeschlossen. Doch angesichts der prekären Verfassung des europäischen Bankensystems, welches schwer darunter leidet, ist der verbleibende Spielraum stark beschränkt. Aus diesem Grund hat man dem Schweizer Vorbild folgend Banken Freibeträge eingeräumt, was aber wiederum die Effektivität weiterer Zinsschritte mindert. Vor diesem Hintergrund erstaunt es wenig, dass auch das quantitative Lockerungsprogramm reaktiviert wurde, nachdem es erst zu Jahresbeginn eingestellt worden war. Es drängt sich der Eindruck auf, dass sich die EZB zunehmend in eine Sackgasse hineinmanövriert. Dementsprechend laut erklingt auch der Ruf aus Zentralbankkreisen nach einer stärkeren Rolle der Fiskalpolitik zur Stützung der europäischen Konjunktur. Nichtsdestotrotz ist von der EZB auch nach Übernahme der Führung durch Christine Lagarde von Mario Draghi bisher kein Signal ausgegangen, dass in Erwägung gezogen würde, die Politik der EZB grundsätzlich zu hinterfragen und zu überdenken.

Trübe Aussichten für Anleihen aufgehellt durch Lichtblicke bei Schwellenländern

Der Ausblick für globale Anleihen ist weiterhin düster. Die Bewertungen sind extrem hoch und die Inflation belastet die Renditen. Die Realrenditen liegen mit 1.4% auf einem Rekordtief.

Der Anteil negativ rentierender Anleihen hat sich über die letzten Monate zwar etwas zurückgebildet, notiert mit USD 12.4 Mrd. aber weiterhin auf einem Niveau, dass über dem Höchststand aus dem Jahr 2016 liegt (siehe Abb. 7). Die gewichtete durchschnittliche Verfallrendite auf diese Verpflichtungen hat sich seit dem Sommer deutlich erholt, notiert jedoch noch immer bei -0.26% p.a. Damit werden die Hälfte aller ausstehenden europäischen Staatsanleihen sowie 20% des Universums europäischer Unternehmensanleihen mit Investment Grad Rating negativ verzinst.

Abb. 7

Der globale Marktwert negativ verzinster Anleihen ist auf ein neues Rekordhoch angestiegen

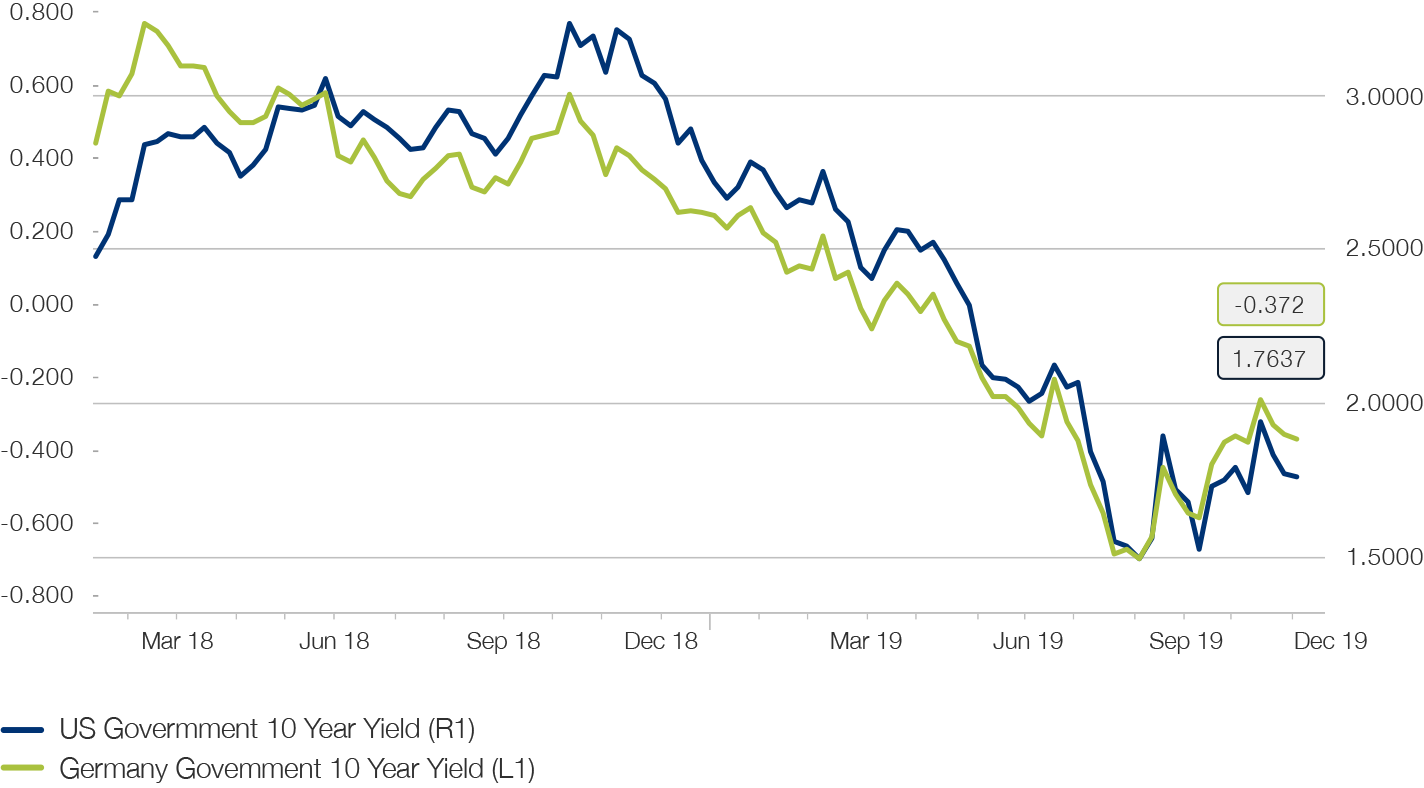

Verfallrenditen auf Staatsanleihen haben sich von den Tiefständen des Sommers erholt, bleiben aber insgesamt in einem Abwärtstrend gefangen (siehe Abb. 8). Dies reflektiert die schwachen konjunkturellen Aussichten und die nach wie vor nicht gebannte Gefahr des Abgleitens vieler entwickelter Volkswirtschaften in eine Rezession. Einen weiteren nicht von entsprechenden belastbaren Indikationen einer Erholung der konjunkturellen Aussichten begleiteten Anstieg der Verfallrenditen erachten wir deshalb insbesondere im Fall von US-Staatsanleihen als attraktive Gelegenheit für eine Erhöhung der Portfolioduration.

Abb. 8

Verfallrenditen auf Staatsanleihen haben sich von den Tiefständen des Sommers erholt, bleiben aber in einem Abwärtstrend gefangen

Es gibt aber auch Lichtblicke – bei den Rentenmärkten sind das die Schwellenländeranleihen. Auch wenn die Rendite von Schwellenländeranleihen in Lokalwährung im Oktober auf einen historischen Tiefstand gesunken ist, bietet die Anlageklasse von allen grossen Anleihemärkten weiterhin die besten Aussichten. Zum einen liegt die Rendite mit 5% p.a. noch immer beträchtlich höher als bei anderen Anleihen. Darüber hinaus erscheinen Schwellenländerwährungen sehr attraktiv. Sie sind gegenüber dem US-Dollar substantiell unterbewertet, und angesichts der relativen Wachstumsentwicklung bestehen gute Aussichten darauf, dass sich dieser Discount im kommenden Jahr verringern wird. Dies wird den Renditen von Schwellenländeranleihen zusätzlichen Auftrieb geben. Neben von Schwellenländern begebenen Staatsanleihen sind dabei auch Unternehmensanleihen aus Schwellenländern von Interesse.

Wenig attraktiv dagegen präsentieren sich Unternehmensanleihen in Industrieländern. Abschreckend wirken hier nicht nur die hohen Bewertungen, sondern vor allem auch die gleichzeitig historisch niedrigen Ratings der Unternehmen. Das Verhältnis von Unternehmen mit CCC-Rating zu solchen mit B-Rating ist gegenwärtig gar höher als während der Energiekrise 2016, einer sehr schwierigen Marktphase für Hochzinsanleihen.

Europäische Investment-Grade-Anleihen zum Beispiel rentieren mit mageren 0.4% p.a. in einer Situation, in der Deutschland mit dem Abgleiten in eine Rezession kokettiert. Dies bereitet umso mehr Sorge, als sich das globale Gewinnwachstum stark abkühlt und über die letzten drei Quartale bereits eine rückläufige Tendenz aufweist.

Kein Ende absehbar im Handelskonflikt zwischen den Vereinigten Staaten und China

Nach einem wiederholten Hin und Her mit Phasen der Eskalation, die wiederum abgelöst wurden von Phasen der Deeskalation präsentiert sich die Situation im Handelsstreit zwischen den Vereinigten Staaten und China zum Jahresende kaum nennenswert verändert gegenüber dem Jahresbeginn.

Zwar hat die Trump-Administration ursprünglich in erster Linie am Handelsdefizit gegenüber China Anstoss genommen. Nicht ausser Acht gelassen werden darf jedoch, dass der Konflikt eine viel weitreichendere Dimension und Bedeutung hat. Schlussendlich geht es den Vereinigten Staaten darum, einen aufstrebenden Konkurrenten um die wirtschaftliche und militärische Vormachstellung in der Welt in Schach zu halten. Dies erklärt den zunehmenden Fokus auf den von China forcierten Technologietransfer, die Gefahr der Überwachung ausländischer Unternehmen und die Pläne von Präsident Xi für China bis 2025, welche die technologische Vorherrschaft der USA direkt bedrohen. In diesem Kontext sind auch die Sanktionen gegen den Technologiekonzern Huawei zu verstehen.

Vor diesem Hintergrund ist davon auszugehen, dass der Konflikt in seinem Kern auf lange Sicht fortbestehen und prospektiv einen strukturellen Gegenwind für die weitere Expansion des Welthandels darstellen wird.

Man kann gar argumentieren, dass die Globalisierung der Weltwirtschaft nicht nur ins Stocken geraten ist, sondern sich an vielen Orten bereits im Rückwärtsgang befindet. Globalisierte Lieferketten werden wieder zerlegt. Der Fokus von Unternehmen regionalisiert sich. Wir bewegen uns von der Vision eines integrierten unipolaren Wirtschaftssystems hin zu einer multipolaren Welt. Damit nehmen die Friktionen im Wirtschaftsverkehr wieder zu und die Effizienz nimmt ab.

Die Ambitionen für eine zumindest teilweise Beilegung des Konflikts haben sich deshalb über die letzten Monate stark reduziert. Man konzentriert sich nun auf die Aushandlung eines sogenannten «Phase One Deal», welcher nur jene Punkte behandelt, welche im gemeinsamen Interesse liegen und damit einer pragmatischen Einigung zugänglich sind. Dazu gehört auf amerikanischer Seite die Wiederaufnahme der Importe von US-Agrargütern durch China, während China vor allem an der Verhinderung eines weiteren Anstiegs und einer Reduktion bestehender Zollhürden gelegen ist. Doch wie die Entwicklung der letzten Wochen zeigt, scheint selbst die Einigung auf einen solchen Minimal-Deal keineswegs gesichert, und es mehren sich die Gerüchte, dass ein allfälliger Abschluss erst im kommenden Jahr erzielt werden könnte. Für die Chancen weiterer Vereinbarungen in Folgephasen, wo weit strittigere Fragen zur Diskussion stehen, verheisst dies wenig Gutes.

Die weltweite Verunsicherung, welche die neue konfrontative Handelspolitik der Vereinigten Staaten ausgelöst hat, hat sich bereits in der Entwicklung des Welthandels niedergeschlagen. So sind die Handelsvolumen seit der zweiten Hälfte des Vorjahres rückläufig (siehe Abb. 9). Schätzungen des IWF gehen davon aus, dass die eingeführten Zollschranken und die Unsicherheit über die weitere Entwicklung das Wachstum der Weltwirtschaft bis Ende 2020 um 0.8% mindern dürften.

Abb. 9

Die Kontraktion des Welthandelsvolumen hält an

Für die amerikanische Volkswirtschaft allein gestalten sich die Konsequenzen einer fortgesetzten Eskalation in der Form einer Ausdehnung der Zölle auf sämtliche China-Importe deutlich dramatischer. So wird geschätzt, dass das US-Bruttoinlandsprodukt dadurch um 0.75% bis 1% tiefer ausfallen würde und die Kreditspreads im High-Yield-Sektor von unter 400 Basispunkten auf über 700 Basispunkte ansteigen könnten.

In Reaktion auf die gegen China erhobenen Zölle zeichnet sich auch bereits eine Rekonfiguration der globalen Wertschöpfungsketten ab. Insbesondere Vietnam scheint sich als Profiteur aus dem Abzug von Produktionskapazitäten aus China zu entpuppen. Des Weiteren erfreuen sich Taiwan, Chile, Malaysia und Argentinien eines Anstiegs ausländischer Direktinvestitionen. Zuletzt hat auch Indien mit einer Reform der Unternehmenssteuer Schritte eingeleitet, um seine Attraktivität als alternativer Standort für das Outsourcing von Wertschöpfungsketten zu steigern.

Weiterhin besteht die Gefahr, dass die US-Administration in einem nächsten Schritt der Eskalation ihre auf Konfrontation ausgerichtete Handelspolitik auch auf Europa ausdehnt, wo den Amerikanern insbesondere der Automobilsektor ein Dorn im Auge ist.

Das Potential steigender Inflation trotz Konjunkturschwäche wird unterschätzt

Ein weiterer Beweggrund für die Geldpolitik im Laufe des vergangenen Jahres sämtliche Normalisierungsbestrebungen über Bord zu werfen, dürfte in der Entwicklung der Inflationserwartungen zu finden sein. Nach einer temporären Erholung über das erste Quartal sind diese über den Sommer dramatisch kollabiert und haben sich seither nur zum Teil wieder erholt. So notiert die Breakeven-Inflationsrate für zehnjährige US-Treasuries weiterhin bei lediglich 1.65 (siehe Abb. 10).

Abb. 10

US-Inflationserwartungen verharren auf tiefem Niveau trotz steigender Spot-Inflation

Eine Ausnahme bildet Grossbritannien, wo sich die Inflationserwartungen nahe 3.5% halten. Dies dürfte allerdings grösstenteils auf die fortbestehende Unsicherheit über die Art und Weise des Austritts des Vereinigten Königreichs aus der Europäischen Union und die damit einhergehenden inflationären Folgen zurückzuführen sein.

Wirft man jedoch einen Blick auf die Entwicklung der Spot-Inflation in den Vereinigten Staaten gemessen an der Kernrate des Konsumentenpreisindex (Core CPI), so wird man Gewahr, dass diese in einem stabilen Aufwärtstrend befindet und aktuell nahe einem Zehnjahreshoch von 2.4% notiert (siehe Abb. 10).

Es steht zu erwarten, dass die längerfristigen Inflationserwartungen, wenn nicht aufschliessen sich dem effektiven Inflationsniveau zumindest annähern dürften. Wir sehen deshalb Potential bei inflationsindexierten Anleihen in den Vereinigten Staaten.

Die Titelgeschichte des amerikanischen Magazins Bloomberg Businessweek, welche vor einigen Monaten den Tod der Inflation ausgerufen hat, mag sich vor diesem Hintergrund über die längere Frist gar als klassischer konträrer Indikator entpuppen. Denn der Zeitgeist wandelt sich und scheint in eine inflationäre Richtung zu tendieren. So sind Warnungen über die Überschuldung der Staaten und Budgetdefizite wie auch Mahnungen zu mehr Austerität weitgehend verstummt. Im Gegenzug sind inzwischen radikale Theorien wie «Modern Monetary Theory», welche die etablierte Trennung von Geld- und Fiskalpolitik in Frage stellen, salonfähig geworden und finden eine Bühne nicht nur in führenden Presseorganen, sondern sind gar bereits zum Gegenstand von Parlamentsdebatten geworden. Die Tage der seit den frühen Achtzigerjahren anhaltende Ära der Disinflation und Deflation mögen somit tatsächlich gezählt sein und sich ein Regime ankündigen, welches in mancher Hinsicht mehr an die Inflationsdynamik der Sechziger- und Siebzigerjahre erinnert.

Erholungspotential bei EM-Währungen

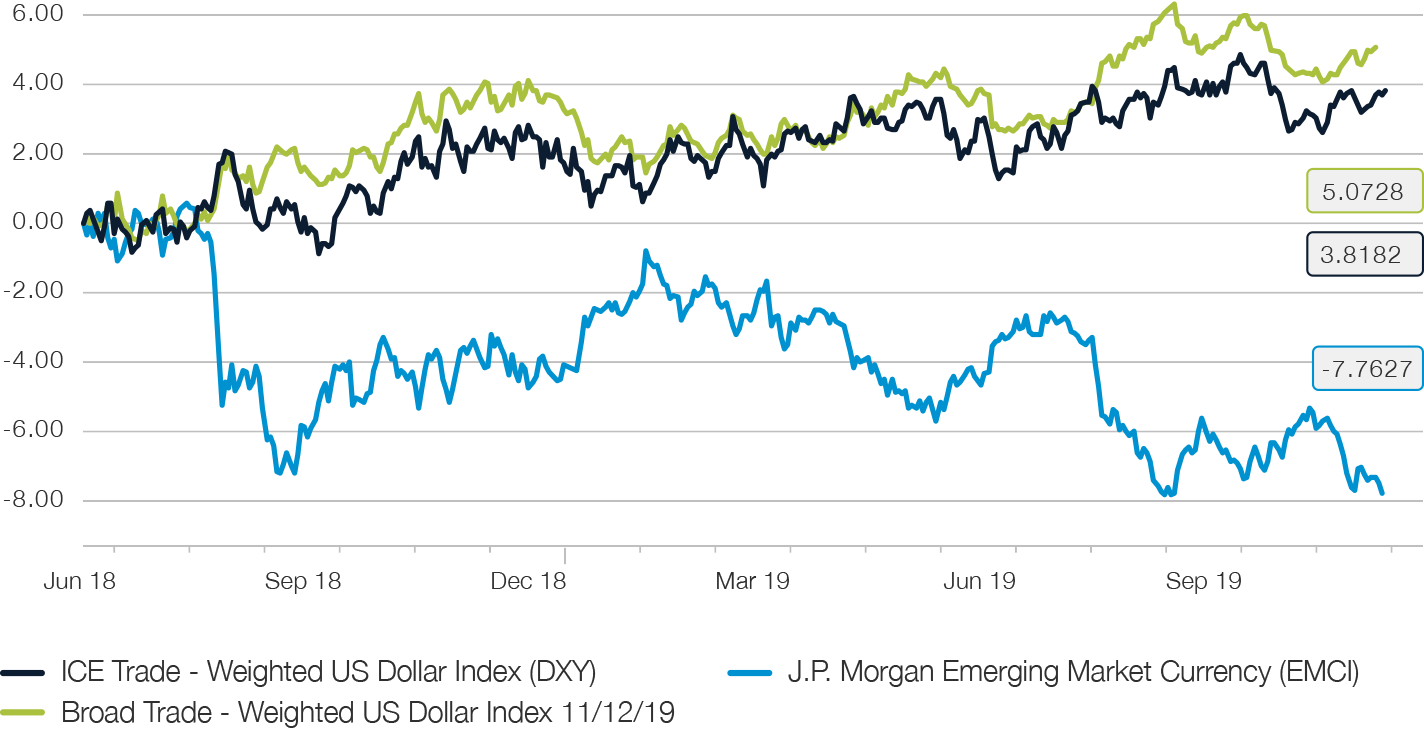

Zu Beginn des vergangenen Jahres deutete vieles darauf hin, dass die unablässige Stärke des US-Dollar sowohl gegenüber den Währungen der meisten Industrieländer aber noch in bedeutend stärkerem Umfang gegenüber den Währungen der Schwellenländer ein baldiges Ende finden würde. Doch auch 2019 hat sich der Höhenflug des US-Währung fortgesetzt.

Selbst die Reduktion der EURUSD-Zinsdifferenz im Zuge von drei Leitzinssenkungen der US-Notenbank hat bei der US-Währung bisher wenig Eindruck hinterlassen. Ein bedeutender Faktor hierbei dürfte bisher die Verknappung des Dollar-Funding dargestellt haben, welche sich u.a. in einem stetigen Anstieg der Absicherungskosten niedergeschlagen hat, die inzwischen sowohl für den Euro, den japanischen Yen wie auch den Schweizer Franken die Schwelle von 3% pro Jahr nachhaltig überschritten haben. Die Lockerungsmassnahmen der Federal Reserve über Repo-Geschäfte im Geldmarkt sowie permanente Liquiditätsmassnahmen durch den Aufkauf von Treasury Bills im grossen Stil werden dieser Entwicklung jedoch Einhalt gebieten.

Abb. 11

Ausgeprägte Divergenzen an den FX-Märkten infolge der US-Geldpolitik: Breit- und enggefasster handelsgewichteter US-Dollar vs. Schwellenlandwährungen

Das immer stärker expandierende US-Budgetdefizit dürfte der Dollar-Knappheit ebenfalls Einhalt gebieten. Angesichts der rückläufigen Attraktivität von US-Anlagen ist schwer vorstellbar, dass die jährliche Emission von USD 1.3 bis 1.5 Bio. zusätzlicher Staatsanleihen auf dem aktuellen Währungsniveau ausländische Abnehmer in ausreichender Anzahl motivieren wird.

Auch der Umstand, dass sich der US-Dollar gemessen an seinem realen-effektiven Wechselkurs auf breiter Basis deutlich überbewertet präsentiert, spricht für eine allmähliche Abwertung.

Als Wahljahr bringt 2020 zudem besondere politische Risken mit sich. So zeichnet sich im Feld der demokratischen Herausforderer für den aktuellen Inhaber des Präsidentenamtes Trump mit Elizabeth Warren eine Kandidaten mit guten Chancen für die demokratische Nominierung ab, welche aufgrund ihrer politischen Überzeugungen von den Finanzmärkten als besonders negativ eingeschätzt wird. Allein die Chance einer Warren-Präsidentschaft könnten den Dollar unter Druck bringen.

Als besondere Nutzniesse eines schwächeren Dollars dürften sich die Währungen der Schwellenländer entpuppen. Angesichts einer Unterbewertung gemäss einschlägigen Modellen von 20% bis 25% gegenüber dem US-Dollar, ist im Zuge einer Dollar-Abwertung mit der Wiederaufnahme beträchtlicher Kapitalzuflüsse in diese Volkswirtschaften zu rechnen.

Insight teilen

Wichtiger Hinweis

Wir weisen Sie darauf hin, dass Gespräche auf unseren Linien aufgezeichnet werden. Bei Ihrem Anruf gehen wir davon aus, dass Sie damit einverstanden sind. Die «Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse» der Schweizerischen Bankiervereinigung finden in dieser Präsentation keine Anwendung. Wir weisen Sie darauf hin, dass nicht ausgeschlossen werden kann, dass die Picard Angst AG eigene Interessen an der Kursentwicklung einzelner oder aller in diesem Dokument beschriebener Titel hat. Dieses Dokument beinhaltet kein Angebot und keine Einladung zum Kauf oder Verkauf von Wertschriften. Dieses Dokument ist nur für informative Zwecke bestimmt. Alle Meinungen können ohne vorherige Ankündigung geändert werden. Die Meinungen können von Einschätzungen abweichen, die in anderen von der Picard Angst AG veröffentlichten Dokumenten, einschliesslich Research-Veröffentlichungen, vertreten werden. Weder das ganze Dokument noch einzelne Teile daraus dürfen weiterverwendet oder weiterverteilt werden. Obwohl die Picard Angst AG der Meinung ist, dass die hierin enthaltenen Angaben auf verlässlichen Quellen beruhen, kann die Picard Angst AG keinerlei Gewährleistung für die Qualität, Richtigkeit, Aktualität oder Vollständigkeit der in diesem Dokument enthaltenen Informationen übernehmen.

© Picard Angst AG

Unter Aufsicht der Eidgenössischen Finanzmarktaufsicht (FINMA).