2. Aktienmärkte

Selektivität eröffnet neue Chancen

Dr. David-Michael Lincke, Head of Portfolio Management

In Kürze

- Noch ignorieren die globalen Aktienmärkte die aufziehenden Wolken, doch Eintrübung der Gewinnaussichten weltweit und EM-Underperformance mahnen zu Vorsicht.

- Ausgeprägte Bewertungsdifferenzen zwischen Regionen und Ländern fordern von Anlegern Selektivität aber eröffnen auch Chancen. Neben Schwellenländern gestalten sich die mittel- und langfristigen Renditeaussichten auch für Teile Europas attraktiv.

- Die mittlerweile seit bald einem Jahrzehnt anhaltende Underperformance von Substanztiteln gegenüber Wachstumsaktien gibt Rätsel auf, lässt mittelfristig jedoch eine Kaufgelegenheit erwarten.

- Der US-Aktienmarkt droht zum Opfer seines eigenen Erfolgs zu werden. Denn die hohe Outperformance gegenüber dem Rest der Welt kommt mit der Schattenseite exzessiver Bewertungen, welche uns Abstand nehmen lassen.

- Obwohl von vielfältigem strukturellem Gegenwind gebeutelt, liegt die Hürde für positive Überraschungen bei europäischen Aktien tief.

Ausblick

Die Non-Chalance erstaunt, mit welcher die Aktienmärkte die konjunkturellen Risiken bisher abgeschüttelt haben und auf neue Höchststände geklettert sind. Die sukzessive Verschlechterung der wirtschaftlichen Indikatoren weltweit und die sich in diesem Zuge eintrübenden Gewinnaussichten der Unternehmen legen jedoch nahe, dass dies keine nachhaltige Entwicklung darstellt und mit einer herausfordernderen zweiten Jahreshälfte zu rechnen ist. Mit steigender Risikoaversion dürften die ausgeprägten Bewertungsdifferenzen zwischen Regionen und Ländern stärker ins Gewicht fallen. Dies ruft nach Selektivität seitens der Anleger. Mittel- und langfristig attraktive Renditeaussichten bieten insbesondere Schwellenländer aber auch Japan und Teil Europas erscheinen interessant. Von US-Aktien ist dagegen Abstand zu nehmen. Nicht nur sind sie extrem teuer bewertet, das hohe Gewicht des Technologiesektors erhöht das Risiko zusätzlich. Europa erscheint dagegen günstig hat jedoch an verschiedenen Fronten mit strukturellem und politischem Gegenwind zu kämpfen. Von einer Schnäppchenjagd im Bankensektor raten wir deshalb weiterhin ab, und ein Engagement bei den arg gebeutelten Automobilherstellern erscheint noch verfrüht. Kaufgelegenheiten locken dagegen in Grossbritannien, ist man gewillt, die anhaltende Unsicherheit um den kommenden Brexit in Kauf zu nehmen.

Kommentar

Noch ignorieren die globalen Aktienmärkte die aufziehenden Wolken, doch Eintrübung der Gewinnaussichten weltweit und EM-Underperformance mahnen zu Vorsicht

Hatten zum Ende des Vorjahres exzessiver Pessimismus und Rezessionsängste den Aktienmärkten noch kräftige Kursverluste im zweistelligen Prozentbereich beschert, wandelte sich das Bild schlagartig mit dem Jahreswechsel. Was anfänglich nach einer rein technisch getriebenen Gegenbewegung aussah, fand mit dem Richtungswechsel der US-Notenbank zusätzliche Unterfütterung. Der Umstand, dass zumindest die OECD-Aktienmärkte nicht nur beständig schwächere Konjunkturdaten sondern selbst die Verhärtung der Fronten im Handelskonflikt zwischen den Vereinigten Staaten und China abgeschüttelt haben, lässt jedoch daran zweifeln, dass die zur Jahresmitte erzielten neuen Indexhöchststände von nachhaltiger Natur sein werden (siehe Abb. 8).

Abb. 8

Entwicklung ausgewählter Aktienmärkte 2019

Denn auch wenn die Bewertungen im globalen Durchschnitt mit einem Kurs-Gewinn-Verhältnis von etwa 15 und einem Dividendenertrag von 2.9% angemessen sind, gestalten sich die Gewinnaussichten der Unternehmen alles andere als vielversprechend. Nach einer insbesondere in den Vereinigten Staaten schwachen Ertragsperiode im ersten Quartal dürfte sich das Wachstum der Unternehmensgewinne in den kommenden Monaten weiter abkühlen. War der Konsens der Analystengemeinde ursprünglich noch von 7% ausgegangen, sind die Erwartungen für das Gesamtjahr nun gegen 3% geschrumpft.

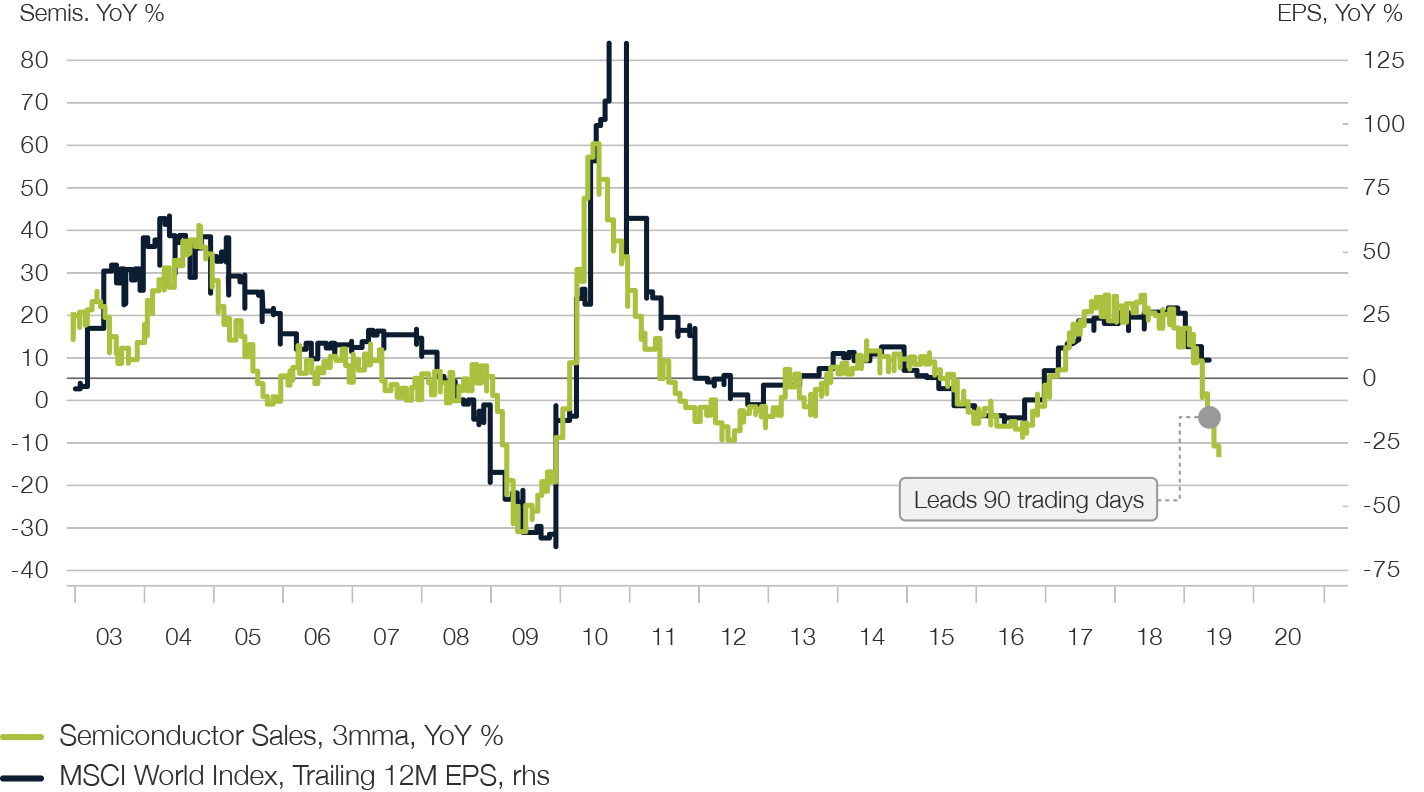

Auch die Gewinnmargen der Unternehmen bleiben unter Druck. Und es könnte durchaus schlimmer kommen. Aufgrund der immer bedeutenderen Rolle, welche Halbleiter nicht nur in spezialisierten technischen Geräten sondern in einer breiten Palette von Produkten einnehmen, haben sich seit den Neunzigerjahren die Umsätze in der Halbleiterbranche zu einem verlässlichen Frühindikator nicht nur für das Wirtschaftswachstum und die Konsumentennachfrage sondern auch den globalen Trend der Gewinnentwicklung der Unternehmen entwickelt. Der seit einem Jahr bereits zu beobachtende Rückgang bei den Halbleiterumsätzen hat sich in den letzten Monaten beschleunigt und legt unter Berücksichtigung einer Vorlaufzeit eines Quartals nahe, dass die Aktienmärkte auf eine globale Gewinnrezession zusteuern (siehe Abb. 9).

Abb. 9

Maue Gewinnaussichten: Halbleiterumsätze haben sich in der Vergangenheit als verlässlicher Frühindikator für die Entwicklung der globalen Unternehmensgewinne erwiesen

Vor diesem Hintergrund erklärt sich auch die beharrlich verhaltene bis negative Anlegerstimmung gegenüber Aktien, welche sich trotz neuer Höchststände in anhaltenden Abflüssen aus Aktienfonds widerspiegelt. Allein in den Vereinigten Staaten summieren sich diese seit Jahresbeginn auf gegen USD 120 Milliarden, was das schlechteste Jahr nach 2008 und 2016 markiert.

Als Käufer in die Bresche gesprungen sind dafür die Unternehmen selbst. Aktienrückkäufe gespeist aus Steuerersparnissen, repatriiertem Kapital und anhaltend günstigen Finanzierungsbedingungen am Kapitalmarkt haben in den Vereinigten Staaten neue Volumenrekorde gesetzt. Eine Studie von Ned Davis Research unterstellt, dass ohne diese Unterstützung der amerikanische Aktienmarkt gemessen am S&P 500 Index um 19% tiefer notieren würde.

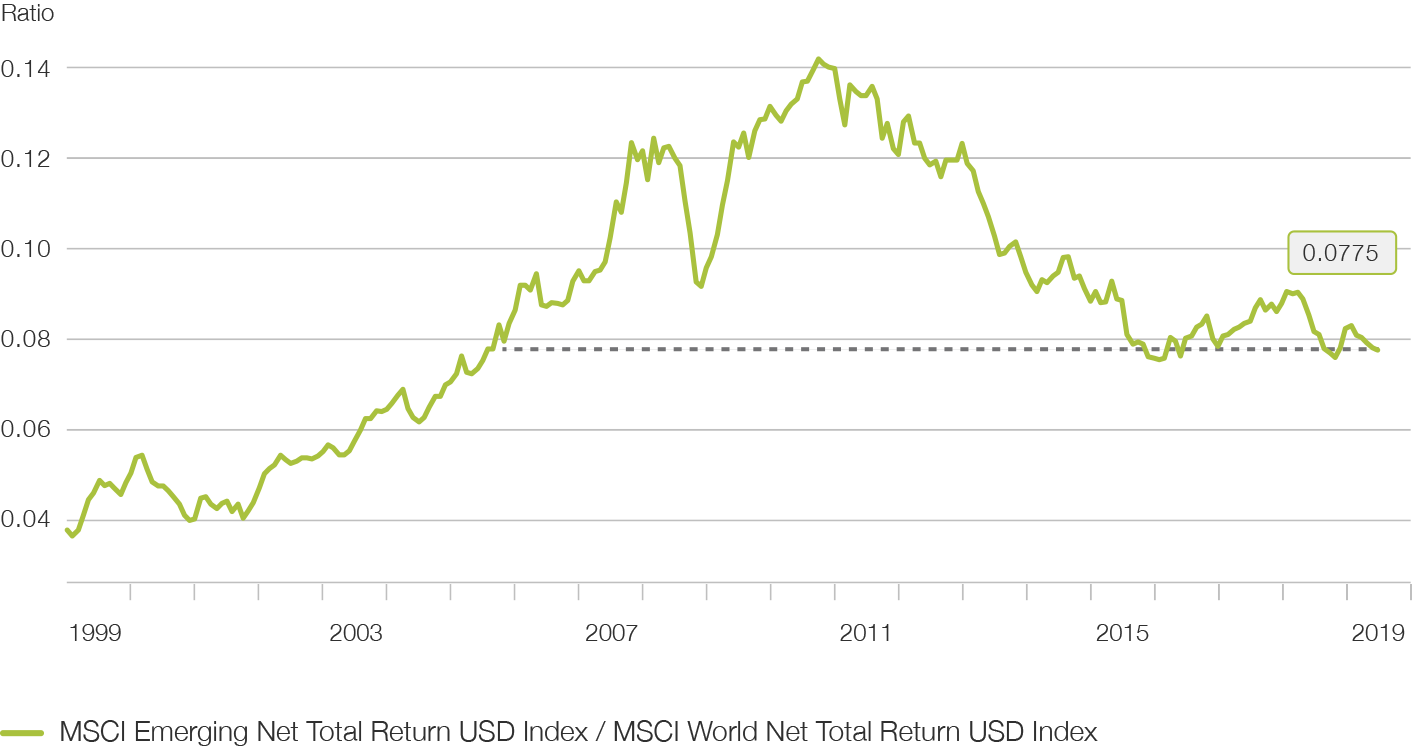

Auffällig ist, wie deutlich die Aktienmärkte der Schwellenländer dieses Jahr den meisten entwickelten Aktienmärkten hinterherhinken (vgl. Abb. 8). Die Schwellenlandökonomien sind der Dynamik des Welthandels in deutlich grösserem Masse ausgesetzt. So erstaunt auch nicht, dass sich diese Underperformance über die letzten zwei Monate seit dem Kollaps der US-China-Verhandlungen weiter akzentuiert hat. Angesichts der nachhaltig höheren Wachstumsraten in diesen Teilen der Welt überrascht jedoch durchaus, dass eine relative Performance-Schwäche der Emerging Markets seit bald zehn Jahren zu verzeichnen ist. So haben Schwellenlandaktien mittlerweile sämtliche seit 2005 erzielte Outperformance wieder eingebüsst (siehe Abb. 10). Im Umkehrschluss hat sich damit aber auch der Bewertungsvorteil zugunsten der Unternehmen in diesen Regionen akzentuiert, was die mittel- und längerfristigen Rendite-Erwartungen signifikant über den Durchschnitt des OECD-Raums anhebt (siehe unten).

Abb. 10

Schwellenländer vs. Industriestaaten: Kumulative Outperformance seit 2005 eingebüsst

Ausgeprägte Bewertungsdifferenzen zwischen Regionen und Ländern fordern Selektivität aber eröffnen auch Chancen

Bei einer Verschlechterung der Gewinnentwicklung ist mit einem Anstieg der Risikoaversion seitens der Anleger zu rechnen. Dies führt in aller Regel zu einem geschärften Bewusstsein für Bewertungen, weshalb wir für den weiteren Jahresverlauf eine zunehmende Streuung der Renditen zwischen einzelnen Regionen und Ländern erwarten.

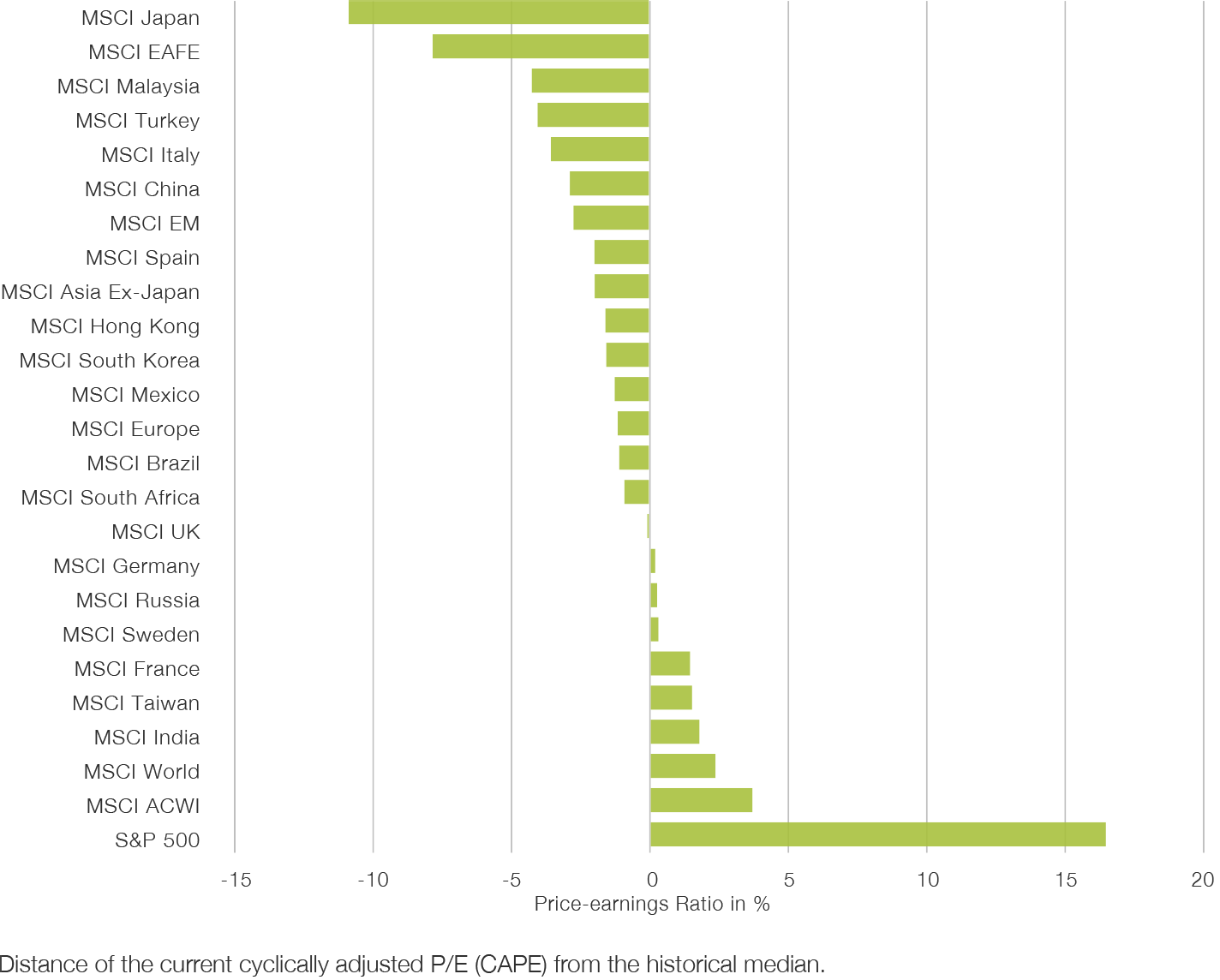

Legt man einen Bewertungsmassstab wie das zyklisch-adjustierte Kurs-Gewinn-Verhältnis (häufig auch als Shiller-KGV bezeichnet) zugrunde, welches sich hinsichtlich seiner Prognosekraft über längere Zeithorizonte bewährt hat, ergibt sich das Bild einer ungewöhnlich hohen Spreizung der Bewertungen nicht nur zwischen Industrie- und Schwellenländern sondern auch innerhalb des Blocks der OECD-Staaten. Besonders deutlich wird dies bei einer Analyse der Differenzen der Bewertungen der einzelnen Märkte von ihrem langfristigen historischen Medianwert (siehe Abb. 11).

Abb. 11

Extreme Überbewertung in den Vereinigten Staaten, doch Schnäppchen locken in den Schwellenländern und Teilen Europas

Aus dieser Perspektive erweist sich Japan als unser Favorit. Obwohl die Volkswirtschaft unter einem Rückgang des Exportwachstums leidet, sind die Bewertungen am Aktienmarkt nicht nur relativ betrachtet attraktiv. Unter allen Industrieländern sind japanische Aktien mit Abstand am günstigsten bewertet. Die niedrige Verschuldung japanischer Unternehmen ist ein weiteres Argument: Im Durchschnitt liegt das Verhältnis der Nettoverschuldung zum E-BIDTA bei 1.48% und ist damit niedriger als in den anderen Industrieländern. Hinzu kommt, dass die japanische Zentralbank eine anhalten äusserst lockere Geldpolitik verfolgt.

Europa hat wiederholt enttäuscht. Das 2017 verzeichnete erste Gesamtjahr steigender Unternehmensgewinne nach sechs mageren Jahren droht sich als Eintagsfliege zu entpuppen. Zwar hat sich die Wirtschaft in der Region geringfügig verbessert, und die Aktienbewertungen sind insgesamt nicht überteuert, aber die wirtschaftlichen und politischen Herausforderungen (Brexit, Italien, Frankreich) sind vielfältig und der geldpolitische Spielraum (trotz gegenteiliger Beteuerungen seitens Vertretern der EZB) weitgehend ausgeschöpft. Dies spricht für eine insgesamt neutrale Haltung und Selektivität.

Sollte Italien einen nachhaltigen Lösungspfad für seine Schuldensituation einschlagen, würde dies die Attraktivität der börsenkotierten Unternehmen des Landes ungemein steigern, zumal kein anderes europäisches Land vergleichbar tiefe Unternehmensbewertungen aufweist. Chancen bieten aber auch andere in Sippenhaft genommene südeuropäische Märkte wie Spanien. Abstand genommen werden sollte dagegen insbesondere von Frankreich. Der Schweizer Aktienmarkt gehört zwar zu den vergleichsweise hoch bewerteten, dürfte sich jedoch angesichts seiner defensiven Qualitäten im kommenden Jahr trotzdem besser als der europäische Durchschnitt entwickeln.

Nach den scharfen Kursverlusten, welche sie über das vergangene Jahr erlitten haben, erscheinen Schwellenländeraktien besonders attraktiv. Die Wirtschaftsaktivität entwickelt sich – nicht allein dank China – in den Schwellenländern besser als in den Industrieländern. Auch spricht für sie der deutliche Bewertungsabschlag gegenüber den entwickelten Aktienmärkten, welcher mittlerweile einen guten Teil der Risiken der Handelskonflikte reflektiert, welchen die Schwellenländer aufgrund ihrer Exportorientierung in besonderem Mass ausgesetzt sind.

Die Währungen der Schwellenländer haben massiv an Boden eingebüsst, zeigen jedoch seit einigen Monaten Anzeichen einer Bodenbildung und notieren signifikant unter Wert. Prospektiv dürften sie vom Kurswechsel der Gelpolitik in den Vereinigten Staaten profitieren, welcher zu einer allmählichen Schwächung des US-Dollars führen und Anreize zur Kapitalflucht nehmen wird.

Hinzu kommt, dass viele Anleger immer noch vorsichtig sind, was die Aussichten der Schwellenlandökonomien insgesamt anbelangt. Aus unserer Sicht ist dies als Gegenindikator zu werten und spricht für Aufwärtspotential.

Der wichtigste Teilmarkt und Treiber für die Schwellenländer ist und bleibt China im positiven wie im negativen Sinne. Vom Erfolg der zuletzt intensivierten Bemühungen Chinas, mittels fiskalischer und geldpolitischer Massnahmen Reflationsimpulse zu setzen, wird vieles abhängen. Doch auch andere asiatische Märkte wie etwa Malaysia erscheinen unter Bewertungsgesichtspunkten attraktiv.

Eine Kaufgelegenheit für Substanztitel gegenüber Wachstumsaktien kündigt sich mittelfristig an

Ein Phänomen, welches die gesamte Erholung und wirtschaftliche Expansion seit der globalen Finanzkrise geprägt hat, ist die nachhaltige Underperformance, welche Substanztitel (Value-Faktor) weltweit gegenüber Wachstumsaktien (Growth-Faktor) an den Tag gelegt haben (siehe Abb. 12). Auffällig ist dabei, dass diese Situation grösstenteils auf das Segment hochkapitalisierter Unternehmen beschränkt ist.

Abb. 12

Die langanhaltende Underperformance von Substanztiteln gegenüber Wachstumsaktien setzt sich fort

Eine vergleichbare Situation war zuletzt im Zuge der Internet-Blase um die Jahrtausendwende aufgetreten. Damals herrschte eine spekulative Manie in einzelnen Bereichen des Technologie-, Medien- und Telekomsektors, welchen substanzorientierte Anleger aussitzen mussten. Gleichzeitig legten Substanztitel absolut betrachtet jedoch eine durchaus ansprechende Performance aus. Dieses Mal jedoch werten sich Substanzaktien trotz tiefer Bewertungen immer weiter ab. Dabei hat das Gewinnwachstum dieser Unternehmen insgesamt nicht enttäuscht. Die Vernachlässigung des Segments lässt sich damit nicht einer Ausbreitung sogenannter «Value Traps» anlasten, welche aus guten Gründen billig bleiben.

Eine Gemengelage unterschiedlicher Einflussfaktoren dürfte im laufenden Zyklus zu dieser ausgeprägten Divergenz beigetragen haben. Offensichtlich ist in welchem Ausmass, disruptive Technologien und Geschäftsmodelle im Technologie-, Tourismus- und Transportsektor aber auch im Einzelhandel etablierte industrielle Strukturen transformiert und angesichts starker Netzwerkeffekte zu einer «Winner Takes All» Dynamik beigetragen haben. Der resultierende Konzentrationsprozess hat dem Aufstieg grosser monopolistischer Anbieter auf Kosten etablierter Strukturen Vorschub geleistet. Eine zusätzliche Stärkung des Momentum- und Growth-Faktors ergab sich aus dem Trend zur Passivierung und damit Indexierung von Anlagen. Hinzu kam die gegenüber der Aktienmarktentwicklung vergleichsweise schleppende Erholung der Realwirtschaft im laufenden Expansionszyklus.

Zwar empfiehlt es sich als Anleger, Faktoren im Portfolio höher zu gewichten, wenn diese tief bewertet sind, doch Bewertung allein ist kein ausreichender Grund, eine Trendwende zu antizipieren. Eine Reihe von Voraussetzungen dürfte zumindest teilweise erfüllt werden müssen, bevor mit einem nachhaltigen Revival des Value-Faktors an den Aktienmärkten zu rechnen ist. Dazu gehören ein strikteres regulatorisches Regime, welche nicht davor zurückschreckt monopolistische Strukturen, wie sie sich z.B. bei den Internet-Konzernen herausgebildet haben, zu zerschlagen sowie eine Sättigung des Trends zu Anlagepassivierung und damit eine Stabilisierung des Volumens aktiv verwalteter Anlagen, welche traditionell einen Substanzfokus aufweisen. Förderlich wäre des Weiteren eine Reduktion der Unsicherheit über den wirtschaftlichen Ausblick sowie eine Beschleunigung der Weltkonjunktur. Aber auch ein Reset des gegenwärtigen Zyklus im Zuge einer Rezession könnte geeignet sein, ein entsprechendes Repricing der Risikoprämien zu bewirken.

Vor diesem Hintergrund und angesichts des Ausmasses, welches die Underperformance des Value-Faktors angenommen hat, gehen wir davon aus, dass deren Tage gezählt und Anleger gut beraten sind, Substanztitel nicht vom Radar zu nehmen.

US-Aktien – Herausragendes Track Record jedoch ein sinkender Stern am Firmament

Der amerikanische Aktienmarkt hat über das letzte Jahrzehnt den Rest der Welt weit hinter sich gelassen. Während die S&P 500 und MSCI USA Benchmarks neue Höchststände erreicht haben, befindet sich der Rest der Welt – gemessen am MSCI ACWI ex-US Index – in einer seitwärts gerichteten Konsolidierung (siehe Abb. 13).

Der Höhenflug war jedoch nur gut zur Hälfte von steigenden Unternehmensgewinnen unterfüttert, was sich mittlerweile in einem eindrücklichen Bewertungsaufschlag gegenüber dem Rest der Welt niederschlägt und die prospektiven Renditeaussichten belastet (vgl. Abb. 11).

Inzwischen liegen die Einmaleffekte aus der Reform der Unternehmenssteuern, welche das Gewinnwachstum 2018 auf 23% katapultiert hatten, in der Vergangenheit. Doch selbst die Erwartungen eines Gewinnwachstums von lediglich 7% für das laufende Jahr sind inzwischen auf lediglich noch 3% geschrumpft. Dies impliziert allerdings eine Belebung in der zweiten Jahreshälfte. Denn im ersten Quartal sind die US-Unternehmensgewinne gemäss FactSet um -0.5% gefallen. Dabei hat sich eine deutliche Schere zwischen multinationalen Konzernen und auf den Heimmarkt fokussierten Unternehmen aufgetan.

Abb. 13

Kaum eine Erholung für den Rest der Welt während US-Aktien neue Höchststände erklimmen

Während letztere ein moderates Gewinn- und Umsatzwachstum verzeichneten, brachen die Gewinne bei ersteren bei stagnierenden Umsätzen um mehr als 12% ein. Neben dem stärkeren US-Dollar gegenüber der Vorjahresperiode dürfte dies auch eine Folge aus dem Handelskrieg sein. Eine Gewinnrezession mit zwei aufeinanderfolgenden Quartalen fallender Gewinne bleibt ein reelles Szenario für den US-Aktienmarkt.

Der US-Markt erscheint umso weniger attraktiv, wenn man neben seiner hohen Bewertung seine unverhältnismässig starke Ausrichtung auf zyklische Branchen berücksichtigt. Diese zyklische Ausrichtung ist stärker ausgeprägt als auf jedem anderen grossen Markt, Japan ausgenommen, und zum ersten Mal in seiner Geschichte ist dieser Markt stärker als die Schwellenländer in konjunkturempfindlichen Sektoren engagiert.

Anlass zu Sorge unter den zyklischen Aktien geben insbesondere Technologietitel, welche sich fast zwanzig Jahre nach der Internetblase wieder zur treibenden Kraft am US-Aktienmarkt entwickelt haben. Ihr Anteil an der Marktkapitalisierung beläuft sich inzwischen auf über 25% - eine Marke, die zuvor nur einmal im Jahr 2000 für eine kurze Zeit vor dem Platzen der Spekulationsblase durchbrochen worden war. Die Abhängigkeit des breiten Aktienmarktes vom Geschick des Technologiesektors ist damit aktuell so hoch wie selten zuvor.

Lange Zeit haben Anleger die möglichen Risiken des Handelskriegs für Technologieaktien ignoriert. Das rächt sich jetzt. Dass die US-Regierung chinesische Konzerne wie Huawei auf eine schwarze Liste gesetzt hat, ruft das Schreckgespenst eines neuen technologischen Kalten Kriegs hervor und macht deutlich, wie anfällig Unternehmen dieser Branche für plötzliche Restriktionen sind. Aufgrund der engen Verflechtung der Wertschöpfungsketten ziehen sich die Folgen durch die gesamte globale Wertschöpfungskette. US-Halbleiteraktien sind um 15% von ihrem Höchststand gesunken und liegen jetzt wieder auf dem Niveau von vor einem Jahr.

Das Risiko, welches der Technologiesektor für den breiten Aktienmarkt darstellt, erschöpft sich dabei keineswegs in einer potentiellen Eintrübung des Geschäftsgangs. Die hohe Sektorkonzentration ist insbesondere das Ergebnis der starken positiven Netzwerkeffekte, welche viele der Geschäftsmodelle auszeichnen. Denn die positiven Externalitäten befördern eine „Winner Takes All“ Dynamik deren natürliches Endresultat die Etablierung von Monopolen ist. Zwar ist die Auslegung des Kartellrechts in den Vereinigten Staaten seit der Reagan-Ära sehr viel zurückhaltender geworden, der Umstand dass die Reichweite von Werbeplattformen und sozialen Medien inzwischen die politische Sphäre erreicht hat und gar Einfluss auf den Ausgang von Wahlen nimmt, hat jedoch eine potentiell weitreichende Reaktion der Politik provoziert. Selbst wenn vor der Zerschlagung monopolistischer Strukturen Halt gemacht werden sollte, könnte allein die Einführung und Durchsetzung stringenterer Regulierung zum Schutz privater Datenhoheit und Privatsphäre die Geschäftsmodelle der Technologie-Giganten empfindlich tangieren. Die vor kurzem erfolgte Ankündigung einer kartellrechtlichen Untersuchung des Google-Mutterkonzerns Alphabet durch das US-Justizministerium unterstreicht die Ernsthaftigkeit dieses Risikos.

Hinsichtlich der Portfoliopositionierung ist damit eine deutliche Untergewichtung, wenn nicht gar Eliminierung, der Aussetzung gegenüber US-Aktien angezeigt. Das Ausmass der Bewertungsdivergenzen lässt zudem währungsangeglichene marktneutrale Long-Short-Kombinationen insbesondere gegenüber Japan, Schwellenländern und Europa attraktiv erscheinen.

Die Hürde für positive Überraschungen bei europäischen Aktien liegt tief

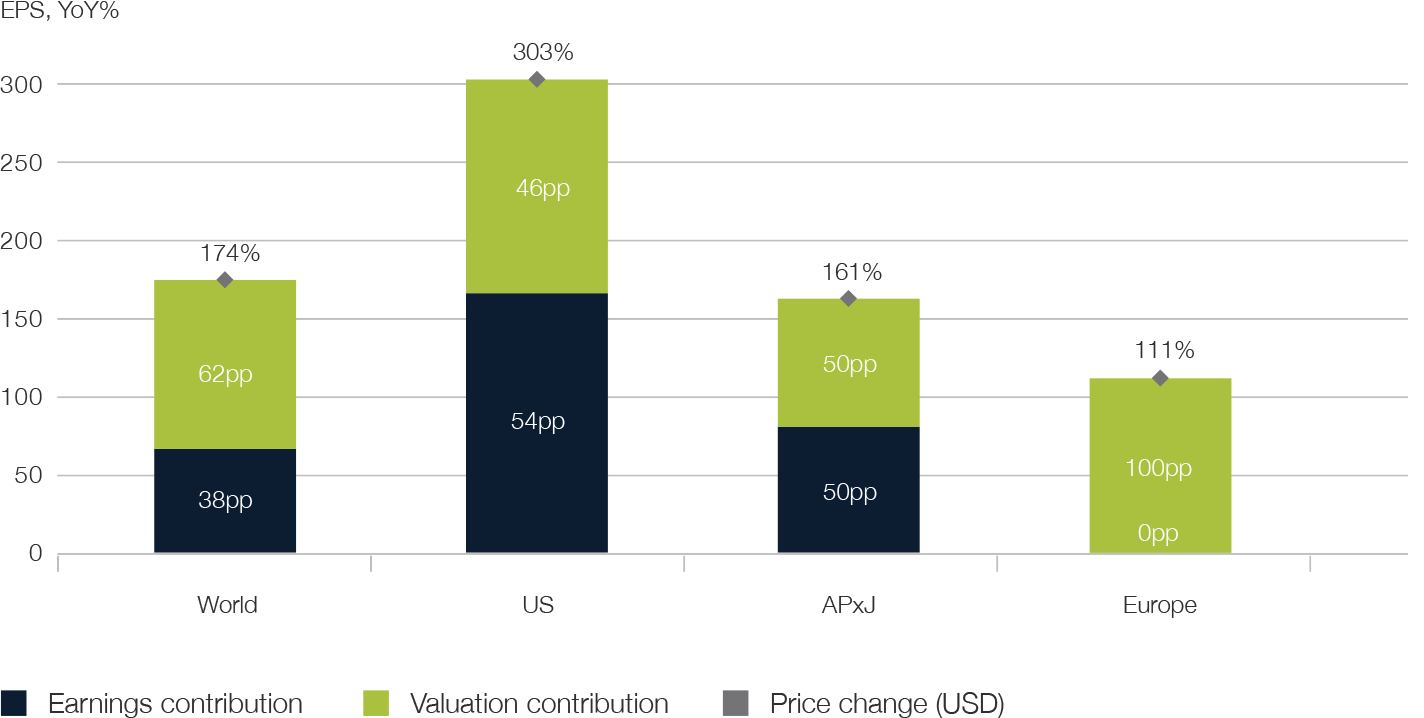

Dass europäische Aktien unter den grossen Weltregionen über das letzte Jahrzehnt die mit Abstand schwächste Performance eingefahren haben, ist nicht zuletzt darauf zurückzuführen, dass die Unternehmensgewinne über diese Zeitperiode insgesamt stagniert haben (siehe Abb. 14).

Abb. 14

Bis auf Europa war die Aktienmarktperformance des letzten Jahrzehnts zu einem guten Teil vom Gewinnwachstum der Unternehmen getrieben

Nach wiederholten Enttäuschungen und angesichts unablässigen Gegenwinds durch politische und strukturelle Faktoren haben sich die Erwartungen an den europäischen Aktienmarkt über die letzten Jahre relativiert. Dementsprechend tief sind die Bewertungen vor allem in den Peripheriestaaten der europäischen Union. Auch erscheint anders als in den Vereinigten Staaten die Gefahr einer Gewinnrezession nicht akut. Die Hürde für positive Überraschungen bei europäischen Aktien liegt deshalb tief.

Die Preise defensiver Titel wie Versorger, der Pharmasektor oder Basiskonsumgüteraktien, welche angesichts der wackligen Konjunkturaussichten für Anleger gegenwärtig besonders attraktiv sind, reflektieren jedoch bereits ansehnliche Prämien.

Aus Bewertungssicht interessant erscheint insbesondere der europäische Automobilsektor. Allerdings leidet dieser weiterhin unter einem scharfen Einbruch der Absatzzahlen. Hier dürfte Geduld erforderlich sein, denn eine nachhaltige Kurserholung in diesem Bereich bedingt eine Aufhellung der konjunkturellen Aussichten.

Noch tiefer bewertet und lediglich zu einem Bruchteil des Buchwertes gehandelt werden die meisten europäischen Banken (siehe Abb. 15). Die Erholung des breiten Aktienmarktes seit Jahresbeginn haben sie ausgesessen. Die extrem tiefen Bewertungen verdeutlichen, dass die Marktteilnehmer den Glauben an die ausgewiesene Bilanzsubstanz verloren haben. Paradoxerweise leidet die Profitabilität der Banken nicht zuletzt durch die anhaltende, extrem lockere Geldpolitik, die die europäische Wirtschaft unterstützen sollte.

Das Scheitern hochtrabender Fusionspläne wie etwa zwischen Deutscher Bank und Commerzbank sowie ähnlicher Gedankenspiele im französischen und italienischen Bankensystem macht deutlich, dass die Probleme allein durch Konzentration und Bildung grösserer Einheiten nicht gelöst werden können. Stattdessen werden lang aufgeschobene tiefe Einschnitte in der Form rigoroser Rekapitalisierungen und die schmerzhafte Realisierung verschleppter Verlust erforderlich sein, um das Bankensystem zu gesunden. Aus diesen Gründen raten wir in diesem Fall davon dem Sirenengesang tiefer Bewertungen Folge zu leisten.

Abb. 15

Der marode europäische Bankensektor harrt weiter einer Lösung

Obwohl oder gerade weil sie wegen der herrschenden Unsicherheit über die Gestaltung des kommenden Brexit gebeutelt sind, erscheinen britische Aktien attraktiv bewertet. Das liegt nicht zuletzt daran, dass Unternehmen im führenden FTSE 100 Index ihre Umsätze grösstenteils ausserhalb ihres Heimatlandes erwirtschaften. Eine günstige Währung, niedrige Bewertungen und der Umstand, dass es die Wirtschaft bislang geschafft hat, die politischen Stürme abzuwettern, sind alles Gründe, die für eine Übergewichtung in britischen Aktien sprechen.

Special

Faktorprämien als Renditequelle

Mario Tinnirello, Head of Systematic Strategies

In der akademischen Forschung wurden unterschiedliche Faktoren identifiziert und dokumentiert, anhand deren eine positive Rendite erzielt werden kann und deren Renditepotential nicht durch zusätzliche Risiken begründet ist.

Einzelne Portfolios, konstruiert anhand dieser Faktoren, werden bereits langfristig erfolgreich umgesetzt wie beispielsweise Value-Strategien (Value-Faktoren), Small-Cap-Strategien (Size-Faktoren), Quality-Strategien (Quality-Faktoren). Obwohl solche Faktorstrategien über die Zeit das Potential einer Mehrrendite haben, schwanken die Prämien kurzfristig deutlich und können Phasen der Minderrendite entstehen.

Dank geringer Korrelation unterschiedlicher Faktorgruppen kann durch die Kombination verschiedener Faktoren (Value, Quality, Momentum, Growth) dieser Problematik entgegnet werden und ein robuster und stabiler Ansatz entwickelt werden.

Vielfach werden Faktorrenditen mit bestimmten Anomalien begründet, die aus der Informationsverarbeitung entstehen (Behavioral Finance, Über- resp. Unterreaktion auf Informationen).

Global erreichten die Momentum-Kriterien und die Qualitätskriterien die höchsten Prämien. Aktien mit deutlich positiver/negativer Kursentwicklung in der Vergangenheit erreichten auch in der Betrachtungsperiode eine deutlich positive/negative Kursentwicklung. Ebenfalls erreichten Aktien mit überdurchschnittlichen qualitativen Eigenschaften eine überdurchschnittliche Entwicklung.

Auch in der Schweiz zeigte sich eine starke Entwicklung der Momentum-Faktoren und eine entsprechend hohe Prämie im ersten Halbjahr. Nachdem im ersten Quartal teilweise eine Entkopplung der Kursentwicklung von fundamentalen Kriterien resultierte, erreichten insbesondere die Value-Kriterien im zweiten Quartal einen hohen Beitrag.

Im ersten Halbjahr konnte in allen Faktorgruppen (Value, Quality, Momentum und Growth) eine positive Prämie beobachtet werden. Die Kombination der Faktoren in einem Multifaktor-Ansatz erreichte eine entsprechend hohe Prämie, welche den langfristigen Durchschnitt sogar übertraf.

Faktorprämien langfristig und 2019

Mit unseren Systematischen Anlagestrategien bieten wir Investoren den Zugang zu Aktienanlagen, die neben der klassischen Marktrendite weitere Renditetreiber integrieren und somit eine Alternative zu passiven Anlagestrategien darstellen und trotzdem transparent und regelbasiert umgesetzt werden.

Den Investoren kann so die Partizipation an Renditequellen, die mit rein passiven Ansätzen nicht erschlossen werden können, ermöglicht werden. Mit unserem systematischen Ansatz berücksichtigen wir eine Vielzahl quantitativer Faktoren, welche Fundamentaldaten, Preisdaten und Analystenschätzungen.

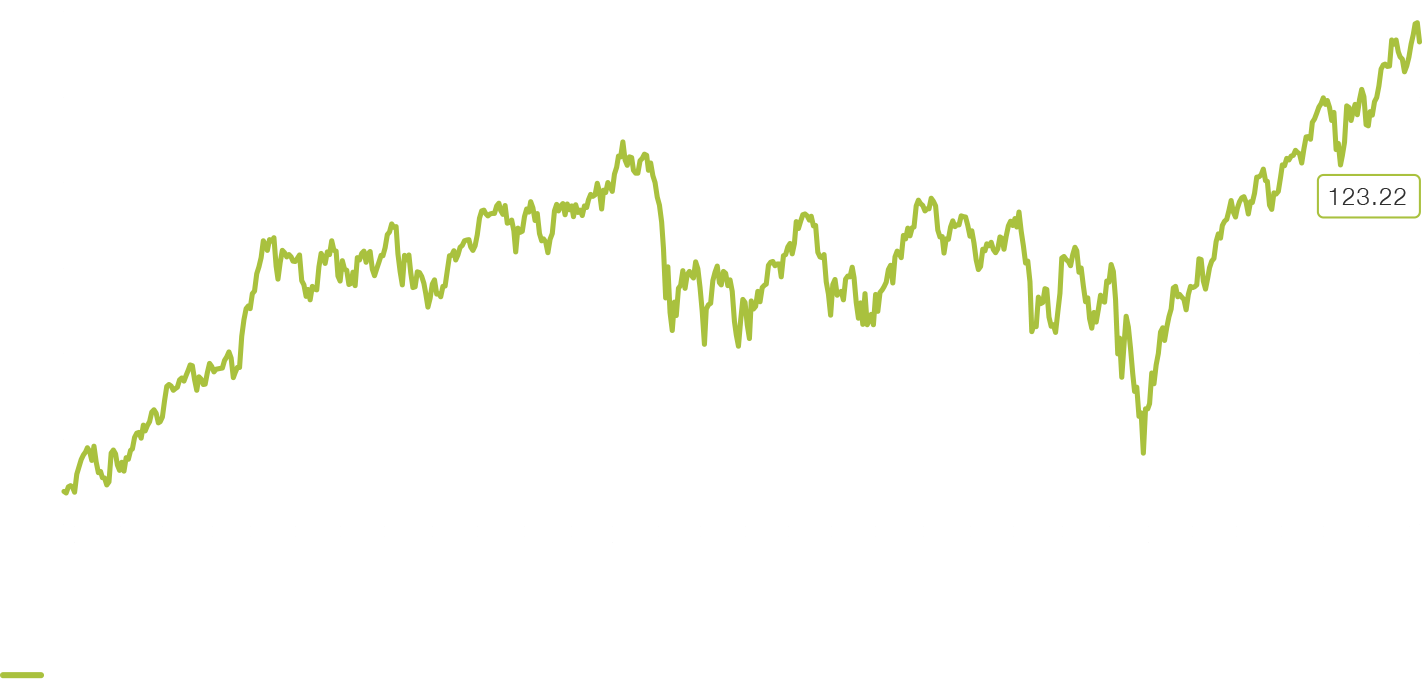

Picard Angst Systematic Equity Switzerland

Der Fonds investiert in Schweizer Aktien unter Einhaltung eines systematischen, risikokontrollierten Anlageansatzes. Dabei werden unter Wahrung eines mit passiven Anlagestrategien vergleichbaren Risikoprofils zusätzliche Faktorprämien erschlossen.

Performance Picard Angst Systematic Equity Switzerland I CHF

Factsheets und weitere Dokumente finden Sie auf picardangst.ch/downloads oder direkt bei Ihrem Ansprechpartner.

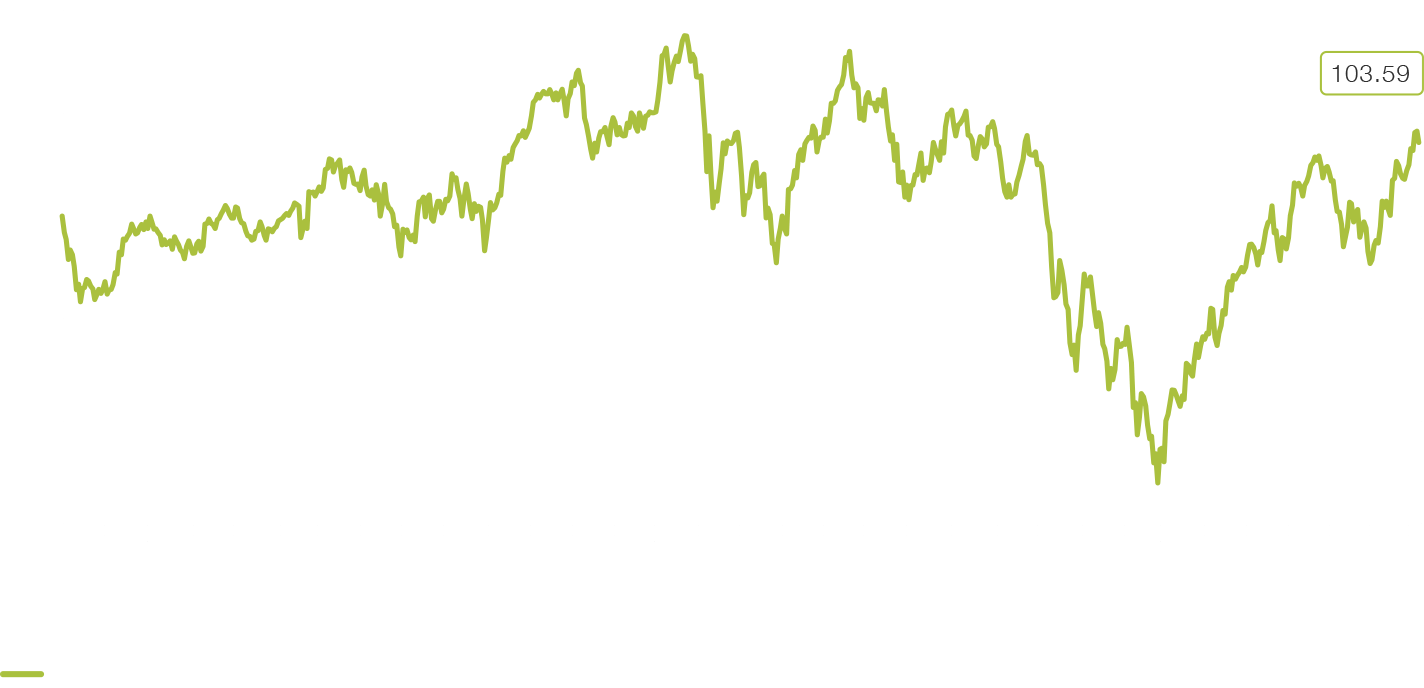

Picard Angst Stabilized European Dividend Income

Der Picard Angst Stabilized European Dividend Income Fund ist ein in dividendenstarke europäische Unternehmen investierender Aktienfonds. Er eignet sich für Anleger, welche auf der Basis eines defensiven Anlageansatzes langfristigen Wertzuwachs bei geringerem Risiko anstreben.

Performance Picard Angst Stabilized European Dividend Income I EUR

Factsheets und weitere Dokumente finden Sie auf picardangst.ch/downloads oder direkt bei Ihrem Ansprechpartner.

Insight teilen

Wichtiger Hinweis

Wir weisen Sie darauf hin, dass Gespräche auf unseren Linien aufgezeichnet werden. Bei Ihrem Anruf gehen wir davon aus, dass Sie damit einverstanden sind. Die «Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse» der Schweizerischen Bankiervereinigung finden in dieser Präsentation keine Anwendung. Wir weisen Sie darauf hin, dass nicht ausgeschlossen werden kann, dass die Picard Angst AG eigene Interessen an der Kursentwicklung einzelner oder aller in diesem Dokument beschriebener Titel hat. Dieses Dokument beinhaltet kein Angebot und keine Einladung zum Kauf oder Verkauf von Wertschriften. Dieses Dokument ist nur für informative Zwecke bestimmt. Alle Meinungen können ohne vorherige Ankündigung geändert werden. Die Meinungen können von Einschätzungen abweichen, die in anderen von der Picard Angst AG veröffentlichten Dokumenten, einschliesslich Research-Veröffentlichungen, vertreten werden. Weder das ganze Dokument noch einzelne Teile daraus dürfen weiterverwendet oder weiterverteilt werden. Obwohl die Picard Angst AG der Meinung ist, dass die hierin enthaltenen Angaben auf verlässlichen Quellen beruhen, kann die Picard Angst AG keinerlei Gewährleistung für die Qualität, Richtigkeit, Aktualität oder Vollständigkeit der in diesem Dokument enthaltenen Informationen übernehmen.

© Picard Angst AG

Unter Aufsicht der Eidgenössischen Finanzmarktaufsicht (FINMA).