3. Staatsanleihen, Geld- und Kreditmärkte

Zeit, Durationsrisiken wieder zu erhöhen

Dr. David-Michael Lincke, Head of Portfolio Management

In Kürze

- Die Anleihenmärkte malen ein düsteres Bild der konjunkturellen Aussichten für die Weltwirtschaft. Nicht nur sind die Zinsen am langen Ende weltweit dramatisch gefallen, die Inversion der US-Zinsstrukturkurve signalisiert ebenfalle die Gefahr einer Rezession.

- Der globale Marktwert negativ verzinster Anleihen hat einen neuen Rekordstand erreicht.

- Anlegern empfiehlt sich vor diesem Hintergrund, Durationsrisiken im Portfolio wieder zu erhöhen.

- Hohe Konjunktursensitivität und die sukzessive Verschlechterung der Qualität des Anlageuniversums lassen uns von Unternehmensanleihen Abstand nehmen, Schwellenländeranleihen dagegen befinden sich wieder im Aufwind und locken mit signifikant höheren Verfallrenditen als Staatsanleihen aus dem OECD-Raum.

Ausblick

Zwar sind die Notierungen für Staatsanleihen seit Jahresbeginn bereits dramatisch angestiegen und haben insbesondere in Europa den Anteil negativ verzinster Anleihen massiver erhöht. Sollte sich die antizipierte Eintrübung der Weltkonjunktur fortsetzen, besteht jedoch insbesondere für US-Staatsanleihen noch beträchtliches weiteres Kurspotential. Wir empfehlen Anlegern deshalb, die Durationsrisiken im Portfolio zu erhöhen und angesichts kommender Leitzinssenkungen Geldmarktengagements und variabel verzinste Anlagen zu reduzieren. Chancen zur Renditeoptimierung im Portfolio bieten insbesondere Anleihen aus Schwellenländern, welche nicht nur mit höheren Verfallrenditen locken, sondern angesichts deutlich unterbewerteter Währungen zusätzliches Potential versprechen. Unternehmensanleihen bleiben wir dagegen trotz ansprechender Entwicklung im bisherigen Jahresverlauf abgeneigt. Denn die Qualität der Anlageklasse hat sich weiter verschlechtert und die konjunkturbedingte Verletzlichkeit zugenommen.

Kommentar

Die Anleihenmärkte malen ein düsteres Bild der konjunkturellen Aussichten für die Weltwirtschaft

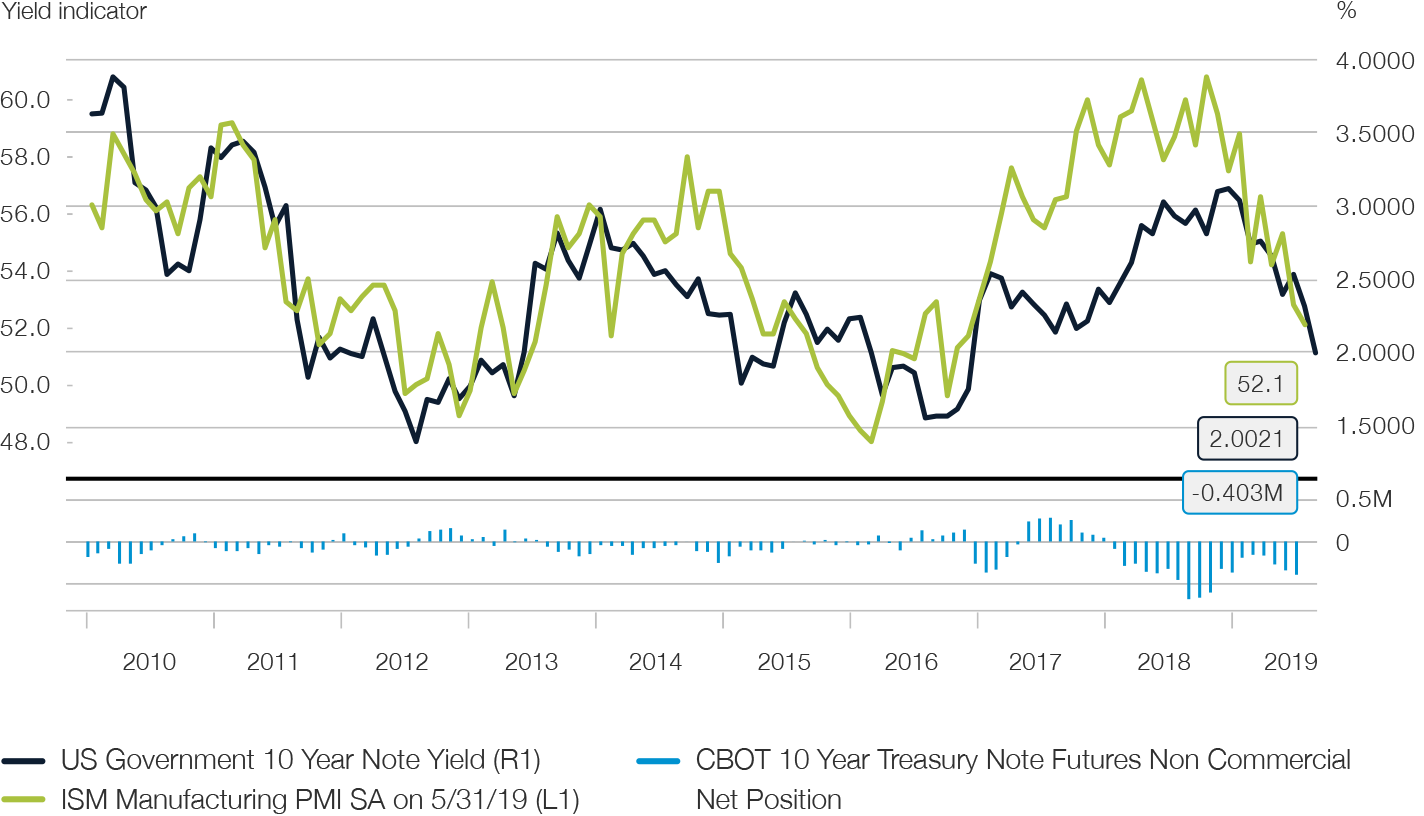

Die vielfach beschworene Zinswende, welche zehnjährige US-Staatsanleihen zeitweise mit Renditen von mehr als 3% liebäugeln sah, hat sich als kurzes Intermezzo erwiesen. Seit Jahresbeginn kennen die Renditen langlaufender Anleihen nur noch eine Richtung, nämlich nach Süden. Mit dem Rückgang vorlaufender Indikatoren wie dem ISM Manufacturing PMI hat sich auch die Erwartungslücke geschlossen, und die Zeichen deuten unisono auf eine Abschwächung des Wachstums hin (siehe Abb. 16).

Abb. 16

US-Staatsanleihen signalisieren Konjunkturpessimismus und werden darin in zwischen auch von vorlaufenden Konjunkturindikatoren bestätigt

Dazu passt auch, dass sich die Kompression der Inflationsprämien nach einer kurzen Erholung im ersten Quartal, welche in erster Linie durch anziehende Energiepreise bedingt war, fortgesetzt hat. In Europe wie in den Vereinigten Staaten sind die Inflationserwartungen auf neue Tiefstände gefallen und notieren deutlich unter der aktuellen Spot-Inflation (vgl. auch Kapitel «Makroökonomische Trends»).

Nichtsdestotrotz weisen die Positionierungsdaten der Terminbörsen angesichts zuletzt wieder angestiegener Netto-Short-Positionen darauf hin, dass sich ein guter Teil der Anleger mit den ökonomischen Implikationen fallender Zinsen am langen Ende noch nicht abgefunden hat (siehe Abb. 16).

Doch Faktoren, welche eine zinstreibende Wirkung entfalten könnten, schwächen sich zunehmend ab. Der stufenweise Rückbau der aufgeblähten US-Notenbankbilanz, welcher monatlich zusätzlich USD 50 Mrd. an Anleihen auf den Markt wirft, wird ab September ein Ende finden. Bleibt der massiv angewachsene Finanzierungsbedarf des US Treasury. Denn die Steuerreform des vergangenen Jahres hat tiefe Löcher in der Staatskasse hinterlassen und das Budgetdefizit droht dieses Jahr die Billionenmarke zu durchbrechen.

In Europa gestaltet sich die Situation noch weitaus dramatischer. So sind die Verfallrenditen auf deutsche Bundesobligationen auf ein Allzeittief von -0.32% gefallen. In der Schweiz weisen selbst dreissigjährige Eidgenossen keine positive Ertragserwartung mehr auf. Selbst ein Sorgenkind wie Italien, welches sich in einem bitteren Konflikt mit der EU-Kommission über die Einhaltung von Budgetdefizitgrenzen befindet, erfreut sich fallender Zinsen am langen Ende (siehe Abb. 17). Der Druck des Marktes auf Italien einzulenken hat sich damit verflüchtigt. Wie bereits in unserem Jahresausblick postuliert, unterstreicht diese Entwicklung, dass eine nachhaltige Lösung der Überschuldungsproblematik nicht nur in Italien zwar in weiter Ferne liegt, eine Ausweitung zu einer akuten Krise, welche Konvertibilitätsrisiken und Fortbestand des Euro erneut in den Fokus rückt, in naher Zukunft aber ebenso unwahrscheinlich ist.

Abb. 17

Neue Tiefstände bei der Verfallrendite auf deutsche Staatsanleihen, während die Zinsen in Italien trotz Budgetkrise ebenfalls deutlich gefallen sind

Damit haben zinsdämpfende strukturelle Einflussfaktoren am langen Ende der Zinskurven wieder die Oberhand gewonnen. Denn die langfristigen Realzinsen sind eng mit dem Potentialwachstum einer Volkswirtschaft verknüpft. Angesichts des für die entwickelten Volkswirtschaften über das letzte Jahrzehnt beständig gefallenen Potentialwachstums ist naheliegend, dass die Gleichgewichtsraten der Realzinsen nahe dem tiefen aktuellen Niveau verharren werden, selbst wenn eine Rezession vermieden werden sollte. Zu den strukturellen Faktoren, die dazu beigetragen haben, zählen neben dem beschleunigten demografischen Wandel, die hohe Verschuldung öffentlicher wie privater Haushalte und die dadurch bedingte mangelnde Konsum- und Investitionsneigung.

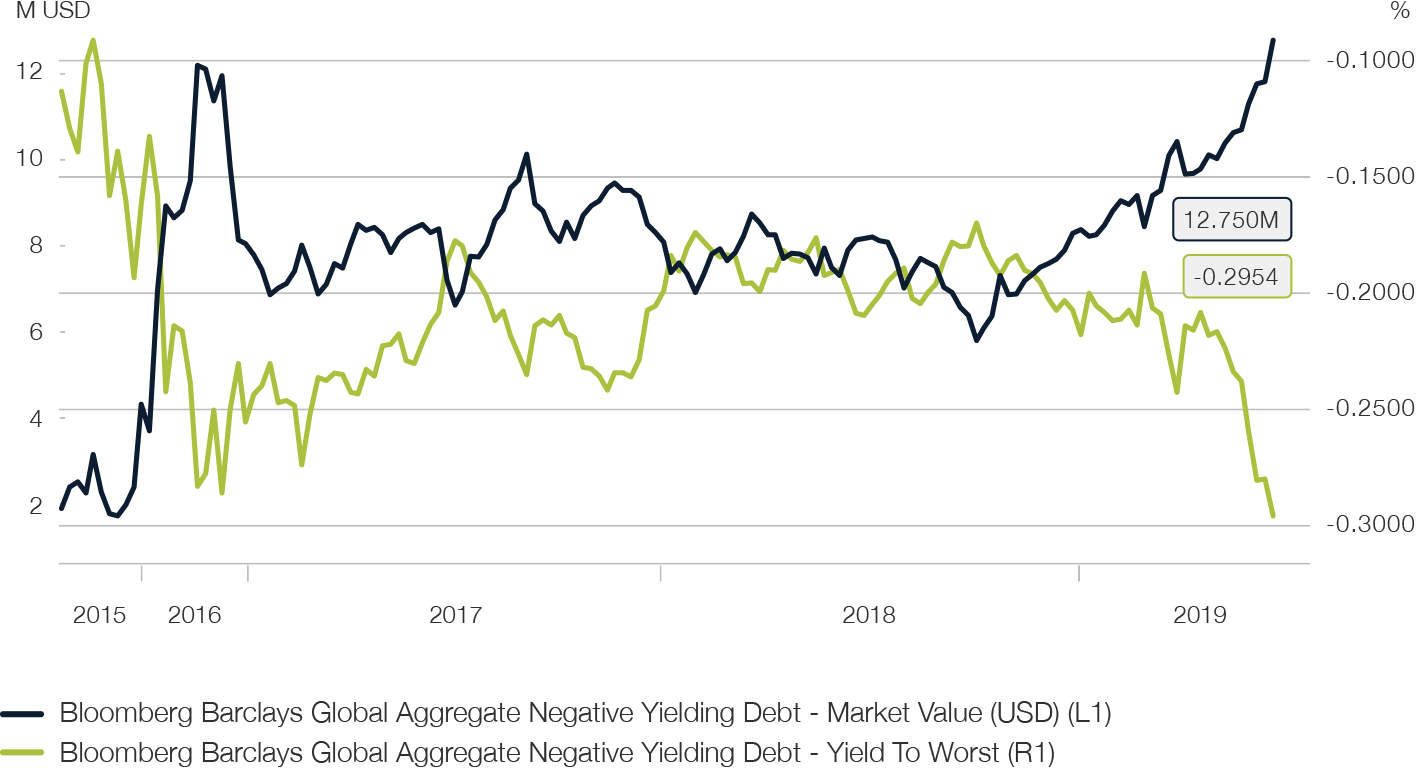

Besonders deutlich wird die Dramatik dieser Entwicklung, wenn man die Entwicklung des ausstehenden Marktwertes von Anleihen mit negativen Verfallrenditen betrachtet (siehe Abb. 18). Dieser ist seit Jahresbeginn steil angestiegen und hat eine Höhe von beinahe USD 13 Mrd. erreicht, womit der Höchststand aus dem Jahr 2016 übertroffen wurde. Die gewichtete Verfallrendite auf diese Verpflichtungen ist ebenfalls auf ein neues Rekordtief von -0.3% gefallen. Damit werden inzwischen die Hälfte aller ausstehenden europäischen Staatsanleihen sowie 20% des Universums europäischer Unternehmensanleihen mit Investment Grad Rating negativ verzinst. Die «Japanifizierung» des Rests der Welt ist in vollem Gang.

Abb. 18

Der globale Marktwert negativ verzinster Anleihen ist auf ein neues Rekordhoch angestiegen

Noch deutlicher als allein auf der Basis fallender Verfallrenditen treten Signale der Skepsis hinsichtlich der Langlebigkeit der konjunkturellen Expansion bei einer Analyse der Zinsstrukturkurven zu Tage. Diese haben sich für US-Treasuries im bisherigen Jahresverlauf weiter abgeflacht. Segmente, welche insgesamt mehr als 60% der Treasury-Kurve abdecken, haben gar bereits invertiert, darunter das vielbeachtete Segment zwischen drei Monaten und zehn Jahren (siehe Abb. 19). Die Inversion der Zinskurve hat sich in der Vergangenheit als verlässlicher Vorbote eines wirtschaftlichen Abschwungs erwiesen und ist den letzten sieben US-Rezessionen vorausgegangen. Allerdings ist ihr Nutzen als Timing-Signal beschränkt. Denn die Frist bis zum tatsächlichen Einsetzen einer Rezession hat in der Vergangenheit wenigen Monaten bis zu mehr als zwei Jahren gereicht.

Um als Anleger von dieser Entwicklung zu profitieren, bietet es sich an, auf eine Fortsetzung des Inversionstrends der Zinskurve zu setzen, z.B. mittels Flattener-Strukturen auf das Segment zwischen zwei und zehn Jahren, welches aktuell noch positiv notiert.

Abb. 19

Die Inversion der Zinsstrukturkurve hat sich in der Vergangenheit als verlässlicher Indikator einer bevorstehenden Rezession in den Vereinigten Staaten bewährt

Anlegern empfiehlt sich, Durationsrisiken im Portfolio wieder zu erhöhen

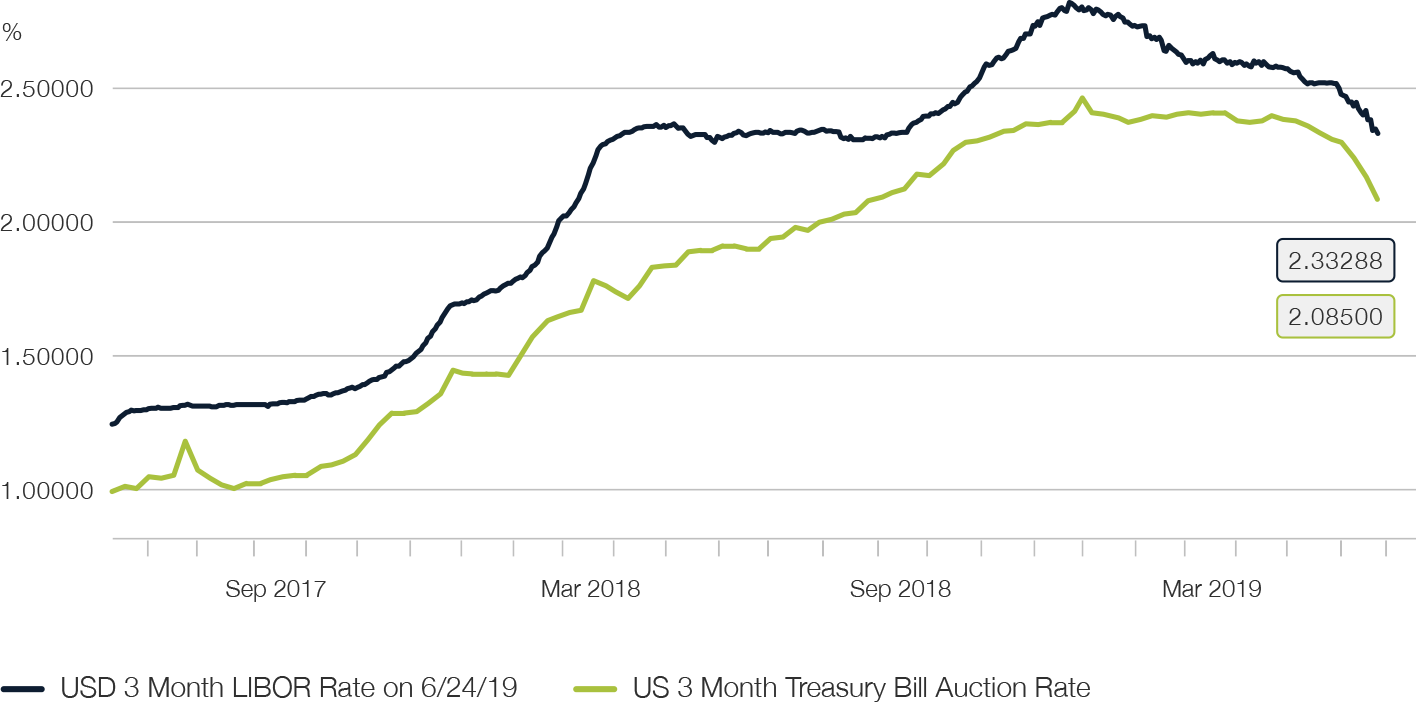

Waren angesichts einer anziehenden Geldpolitik zum Jahresbeginn variabel verzinste Engagements auf USD-Basis in Floating Rate Notes oder im US-Geldmarkt noch erste Wahl, hat sich mit der Kehrtwende der US-Notenbankpolitik das Bild dramatisch gewandelt.

Der Geldmarkt hat auf die Erwartungen von bis zu drei Leitzinssenkungen in der zweiten Jahreshälfte bereits reagiert. So notiert die Rendite auf dreimonatige US Treasury Bills bereits 25 Basispunkte unterhalb der unteren Schwelle des aktuellen Leitzinskorridors von 2.25% bis 2.50%. US-Dollar LIBOR zeigt einen vergleichbaren Trend.

Auch im Rest der Welt haben Anstrengungen zu einer Normalisierung der Geldpolitik ein Ende gefunden noch bevor sie ernsthaft in Angriff genommen wurden. So hat die EZB bereits weitere Zinssenkungen und gar die Wiederaufnahme von Anleihekäufen in Aussicht gestellt.

Anlegern empfiehlt sich deshalb, die Durationsrisiken im Portfolio wieder zu erhöhen und festverzinslichen Anleihen mit langer Laufzeit mehr Gewicht einzuräumen. Denn sollte sich das Szenario einer Rezession tatsächlich bewahrheiten, besteht insbesondere für US-Anleihen das Potential signifikant weiter fallender Verfallrenditen.

Abb. 20

Der Geldmarkt im US-Dollar hat auf die Erwartung fallender Leitzinsen bereits reagiert

Schwellenländeranleihen wieder im Aufwind

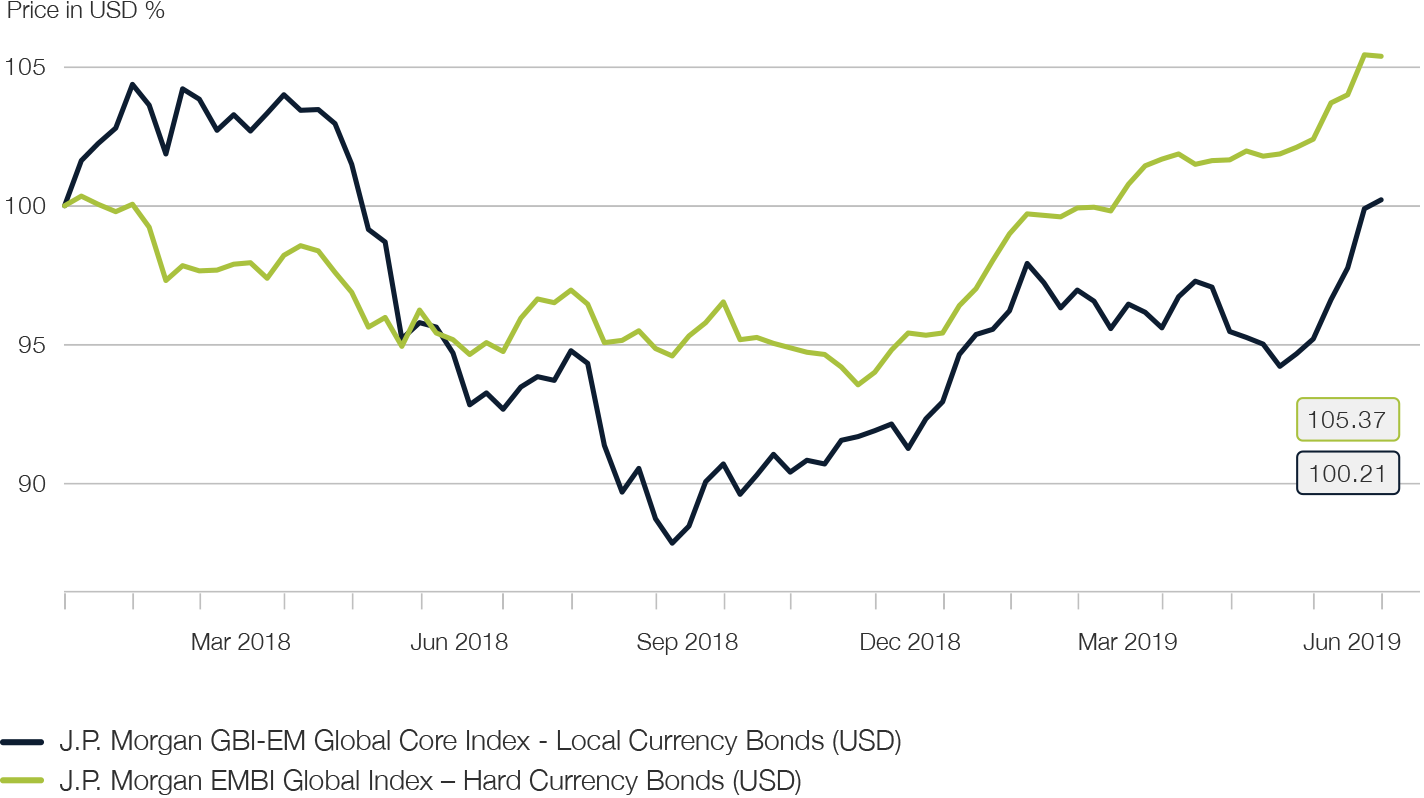

Unter Renditegesichtspunkten deutlich attraktiver als die Staatsanleihen aus dem OECD-Raum präsentieren sich von Schwellenländern emittierte Anleihen. Denn hier sind sowohl in Lokalwährung als auch in Hartwährung noch immer Verfallrenditen von über 5% zu holen.

Faktoren, welche die Anleihenmärkte der Schwellenländer im vergangenen Jahr unter signifikanten Abgabedruck gebracht hatten, haben sich zum grössten Teil verflüchtigt. So hat der Abwertungsdruck auf den EM-FX-Komplex vor dem Hintergrund beständig steigender Zinsen in den Vereinigten Staaten und damit einhergehenden Aufwertungsdrucks auf den US-Dollar ein Ende gefunden. Anreize zur Kapitalflucht und ein dadurch bedingter Zwang zu einer restriktiven Geldpolitik haben nachgelassen. Allerdings bleibt als Risiko für die ex-portabhängigen Schwellenlandökonomien die Bedrohung durch eine weitere Eskalation des Handelskriegs.

Dementsprechend haben Schwellenlandanleihen im ersten Halbjahr bereits eine erfreuliche Entwicklung an den Tag gelegt. In Lokalwährung haben sie gemäss JP Morgan GBI-EM Diversified Index in USD ausgedrückt um mehr als 8% zugelegt und in Hartwährung auf der Basis des JP Morgen EMBI Global Index gar gegen 10% an Rendite geliefert (siehe Abb. 21).

Prospektiv erscheinen uns Schwellenländeranleihen in Lokalwährung besonders aussichts-reich. Denn trotz der jüngsten Erholung werden Schwellenländerwährungen weiterhin deutlich unter ihrem wahren Wert gegenüber dem US-Dollar gehandelt. Sie dürften ihre Aufwertung in den kommenden Monaten dank günstiger wirtschaftlicher Rahmenbedingungen fortsetzen. Das Wirtschaftswachstum in den Schwellenländern ist weiterhin besser als in den Industrieländern. Der Abstand zwischen den Frühindikatoren der Schwellen- und der Industrieländer ist nach wie vor gross.

Doch auch Schwellenländeranleihen in Hartwährung bleiben attraktiv, da die relative wirtschaftliche Stärke der Schwellenländer dazu beiträgt, die Renditeabstände zwischen diesen Anleihen und US-Staatsanleihen zu verkleinern.

Dem Institute of International Finance zufolge verzeichneten Schwellenländeranleihen im April den achten Monat in Folge Zuflüsse in der Höhe von USD 24 Mrd.

Abb. 21

Die Aussichten für Schwellenländeranleihen haben sich merklich aufgehellt

Kreditmärkte: Latente wenn auch kurzfristig gezähmte Quelle systemischen Risikos

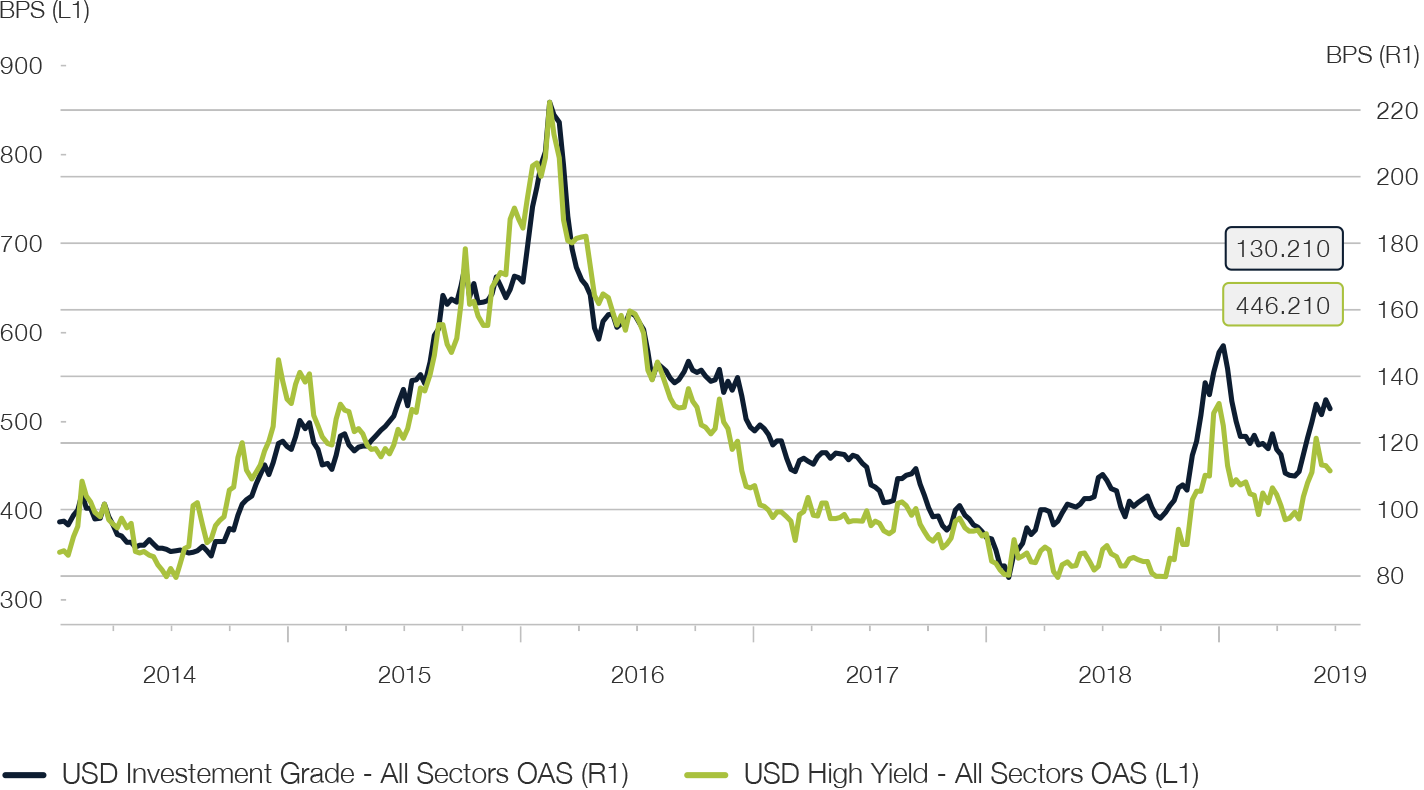

An den Märkten für Unternehmensanleihen hat die geldpolitische Kehrtwende – von einer Straffung zur plötzlichen Möglichkeit von Zinssenkungen – die Risiken eines schwächeren Wachstums in den Hintergrund gedrängt. Infolgedessen sind die Renditeabstände zwischen risikoreicheren Anleihen und relativ sicheren Anleiheinstrumenten kleiner geworden. So sind die Zinsaufschläge für US-Investment-Grade wie auch US-Hochzinsanleihen gegenüber US-Staatsanleihen seit Jahresbeginn beständig gefallen und haben erst vor kurzem im Zuge des Kollapses der Handelsgespräche wieder moderat angezogen. Die Spreads notieren damit weit unter dem Niveau, welches Sie 2015/16 in einem Umfeld ähnlicher Verunsicherung über die Aussichten für die Weltkonjunktur erreicht hatten (siehe Abb. 22).

Nichtsdestotrotz kristallisiert sich immer mehr heraus, dass die Kreditmärkte wohl das schwächste Glied in der Kette der globalen Risikoquellen darstellen. Dafür spricht eine ganze Reihe von Gründen:

Abb. 22

Kreditspreads im Investment Grade und High Yield Sektor sind seit Jahresbeginn geschrumpft

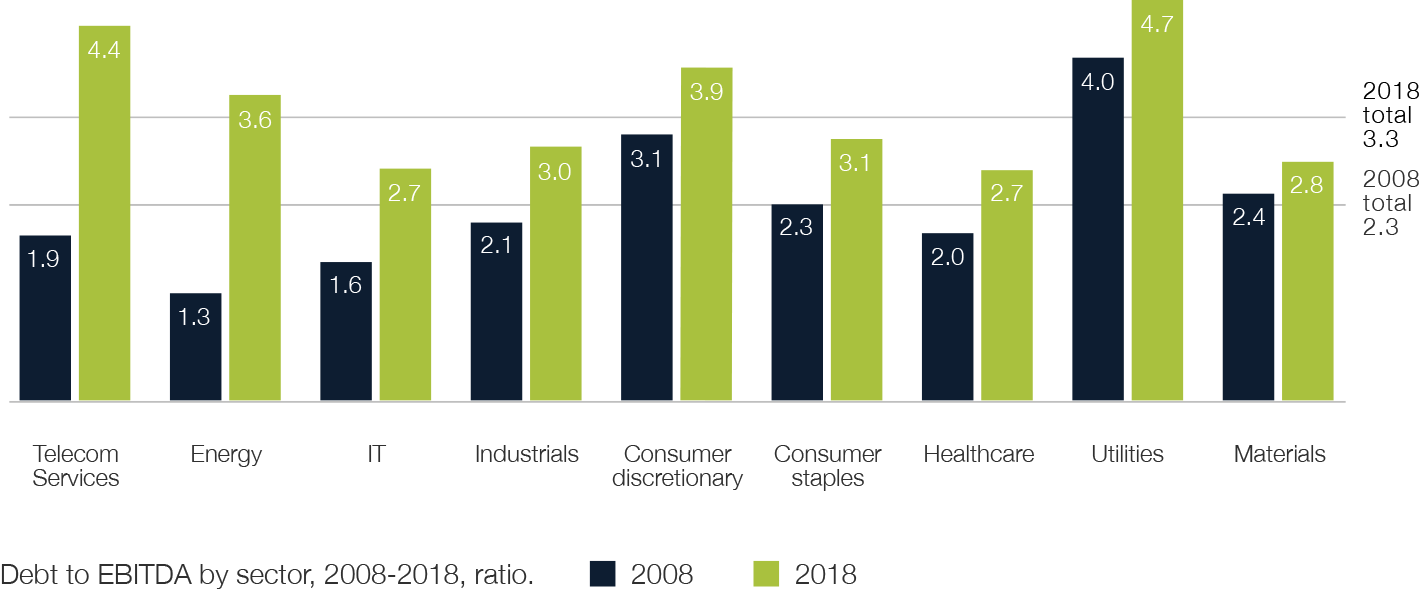

Die Ära des billigen Geldes und unlimitierter Liquidität des vergangenen Jahrzehnts kombiniert mit einem verhaltenen Konjunkturumfeld, das nur geringe organische Wachstumschancen bot, hat Unternehmen Anreize gegeben, ihre Bilanzen in bisher einmaligem Mass zu hebeln. So bewegt sich die Netto-Verschuldung der Unternehmen über sämtliche Sektoren hinweg in Relation zur Ertragskraft (EBITDA) auf deutlich und teils gar dramatisch höherem Niveau als 2008 zum Zeitpunkt des Ausbruchs der globalen Finanzkrise (siehe Abb. 23).

In dem schwächeren wirtschaftlichen Umfeld, das sich abzeichnet, droht Ungemach insbesondere von einer Abschwächung des Umsatzwachstums, fallenden Gewinnen sowie Druck auf die Gewinnmargen. Dies wird die Bedienbarkeit der Verpflichtungen erschweren und anziehende Kreditspreads sowie mittelbar steigende Ausfallraten nach sich ziehen.

Abb. 23

Verschuldungsgrad der Unternehmen nach Sektor im Jahr 2008 vs. 2018

Aus Anlegersicht gibt zusätzlich der Umstand Anlass zur Sorge, dass sich die Qualität des Anlageuniversums insgesamt über die letzten Jahre sukzessive verschlechtert hat. So kommt eine Studie von Morgan Stanley zum Schluss, dass wenn allein der Verschuldungsgrad der Unternehmen als Kriterium angewandt würde, 45% aller als Investment Grade bewerteten Unternehmensanleihen stattdessen als Junk eingestuft werden müssten. 2017 belief sich dieser Anteil lediglich auf 30%, 2011 nur auf 8% des Universums. Auch so ist der Anteil von Anleihen tiefer Qualität mit BBB-Rating über das letzte Jahrzehnt massiv angestiegen und liegt mit mehr als 50% des Investment-Grade-Universums mittlerweile höher als die Summe aller Anleihen im Ratingband AAA-A. Bei einem Konjunktureinbruch sind BBB-Anleihen besonders anfällig für Herabstufungen und leiden in diesem Fall aufgrund des Herausfallens aus dem Investment-Grade-Universum in der Regel unter besonders ausgeprägten Kursverlusten.

Für Europa sind die Aussichten besonders düster. Zwar haben sich die Bewertungen an den europäischen Kreditmärkten über das vergangene Jahr verbessert. Doch angesichts der erfolgten Einstellung des CSPP-Kaufprogramms der EZB für Unternehmensanleihen, welches über die letzten zweieinhalb Jahre eine essentielle Nachfragequelle dargestellt hat, dürften Käufer auf dem aktuellen Spread-Niveau rar bleiben. Unter dem Nachlassen des Anlagenotstandes leidet besonders der High Yield Sektor. Zudem haben Anlagefonds im vergangenen Jahr bereits kräftige Abflüsse im Umfang von 7% bis 8% ihrer Mittel hinnehmen müssen – ein Trend der sich fortsetzen dürfte. Unternehmensanleihen weisen ein von Natur aus zuungunsten des Anlegers asymmetrisches Renditeprofil auf, i.e. sie sind gekennzeichnet durch ein höheres Abwärts- als Aufwärtspotential. Das gilt umso mehr für das Ende dieses Zyklus, da die gegenwärtig historisch niedrigen Renditen zur Folge haben, dass die Anleger auf viele Jahre Coupon-Einkommen verzichten müssen, wenn ein Unternehmen herabgestuft wird oder finanziell umstrukturiert werden muss. Aus diesen Gründen empfehlen wir Anlegern, sich hinsichtlich Engagements in Unternehmensanleihen insbesondere in Bezug auf High-Yield-Anleihen sowie BBB-Anleihen in Zurückhaltung zu üben.

Insight teilen

Wichtiger Hinweis

Wir weisen Sie darauf hin, dass Gespräche auf unseren Linien aufgezeichnet werden. Bei Ihrem Anruf gehen wir davon aus, dass Sie damit einverstanden sind. Die «Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse» der Schweizerischen Bankiervereinigung finden in dieser Präsentation keine Anwendung. Wir weisen Sie darauf hin, dass nicht ausgeschlossen werden kann, dass die Picard Angst AG eigene Interessen an der Kursentwicklung einzelner oder aller in diesem Dokument beschriebener Titel hat. Dieses Dokument beinhaltet kein Angebot und keine Einladung zum Kauf oder Verkauf von Wertschriften. Dieses Dokument ist nur für informative Zwecke bestimmt. Alle Meinungen können ohne vorherige Ankündigung geändert werden. Die Meinungen können von Einschätzungen abweichen, die in anderen von der Picard Angst AG veröffentlichten Dokumenten, einschliesslich Research-Veröffentlichungen, vertreten werden. Weder das ganze Dokument noch einzelne Teile daraus dürfen weiterverwendet oder weiterverteilt werden. Obwohl die Picard Angst AG der Meinung ist, dass die hierin enthaltenen Angaben auf verlässlichen Quellen beruhen, kann die Picard Angst AG keinerlei Gewährleistung für die Qualität, Richtigkeit, Aktualität oder Vollständigkeit der in diesem Dokument enthaltenen Informationen übernehmen.

© Picard Angst AG

Unter Aufsicht der Eidgenössischen Finanzmarktaufsicht (FINMA).