4. Rohstoffe

Grösstes Aufwärtspotenzial bei den Edelmetallen

Dr. David-Michael Lincke, Head of Portfolio Management

In Kürze

- Die spätzyklische Konjunkturdynamik hat den Rohstoffmärkten eine positive erste Jahreshälfte beschert mit Zugewinnen in allen grossen Rohstoffbenchmarks.

- Doch die Risiken für eine Fortsetzung des freundlichen Trends nehmen zu. Nicht nur haben sich die Aussichten für die Weltkonjunktur weiter eingetrübt, auch der politische Streit um die Gestaltung des Welthandels droht weiter zu eskalieren.

- Nichtsdestotrotz gibt es eine Reihe von Argumenten, die weiterhin für ein positives Rohstoffjahr 2019 sprechen. Allerdings empfiehlt es sich, Rohstoffe zu bevorzugen, welche mit angebotsseitigen Engpässen oder Produktionseinschränkungen konfrontiert sind, da nachfragegetriebene Rohstoffe und Sektoren zu kämpfen haben dürften.

Ausblick

Nach einer positiven ersten Jahreshälfte an den Rohstoffmärkten hat die Unsicherheit über die Aussichten für den weiteren Jahresverlauf deutlich zugenommen. Fallende Wachstums- und Inflationserwartungen werfen Fragen auf hinsichtlich der Langlebigkeit des Rohstoffzyklus. Allerdings sprechen Engpässe bei der Versorgung und Produktion für anhaltendes Potential bei Agrarrohstoffen, insbesondere Getreiden und Rohzucker, sowie im Energiesektor. Ohne eine baldige Beilegung des schwelenden Handelskonflikts und eine Aufhellung der globalen Konjunkturaussichten dürften Basismetalle dagegen zu kämpfen haben. Das grösste Aufwärtspotential verorten wir angesichts der Kehrtwende der Geldpolitik und steigender Risikoaversion an den Finanzmärkten allerdings bei den Edelmetallen.

Kommentar

Die spätzyklische Konjunkturdynamik beschert den Rohstoffmärkten eine positive erste Jahreshälfte

Die Rohstoffmärkte haben über die erste Jahreshälfte 2019 eine ansprechende Performance geliefert. Angeführt wurde der Anstieg von den zyklischen Sektoren Energie und Industriemetalle. Die scharfe Korrektur, welche die Rohstoffmärkte im Vorjahr erlitten hatten, wurde damit grösstenteils egalisiert. Die schwache Entwicklung in der zweiten Hälfte des Vorjahres war besonders enttäuschend ausgefallen, da sich gegenwärtig im Zuge der spätzyklischen Expansionsphase der Weltwirtschaft ein günstiges konjunkturelles Umfeld bietet, welches in der Vergangenheit im Durchschnitt mit besonders hohen Rohstoffrenditen einherging.

Die nun erfolgte rasche Erholung bestärkt uns in unserer Auffassung, dass die scharfe Preiskorrektur nicht als Vorbote des Endes des Rohstoffzyklus zu werten ist, sondern lediglich eine Zwischenkorrektur darstellt. Zuzuschreiben war diese nämlich grösstenteils nicht mangelnden konstruktiven Fundamentaldaten in den einzelnen Rohstoffsektoren sondern in erster Linie exogenen Faktoren politischer Natur (US-China-Handelskonflikt, Sanktions- und Kartellpolitik im Energiesektor).

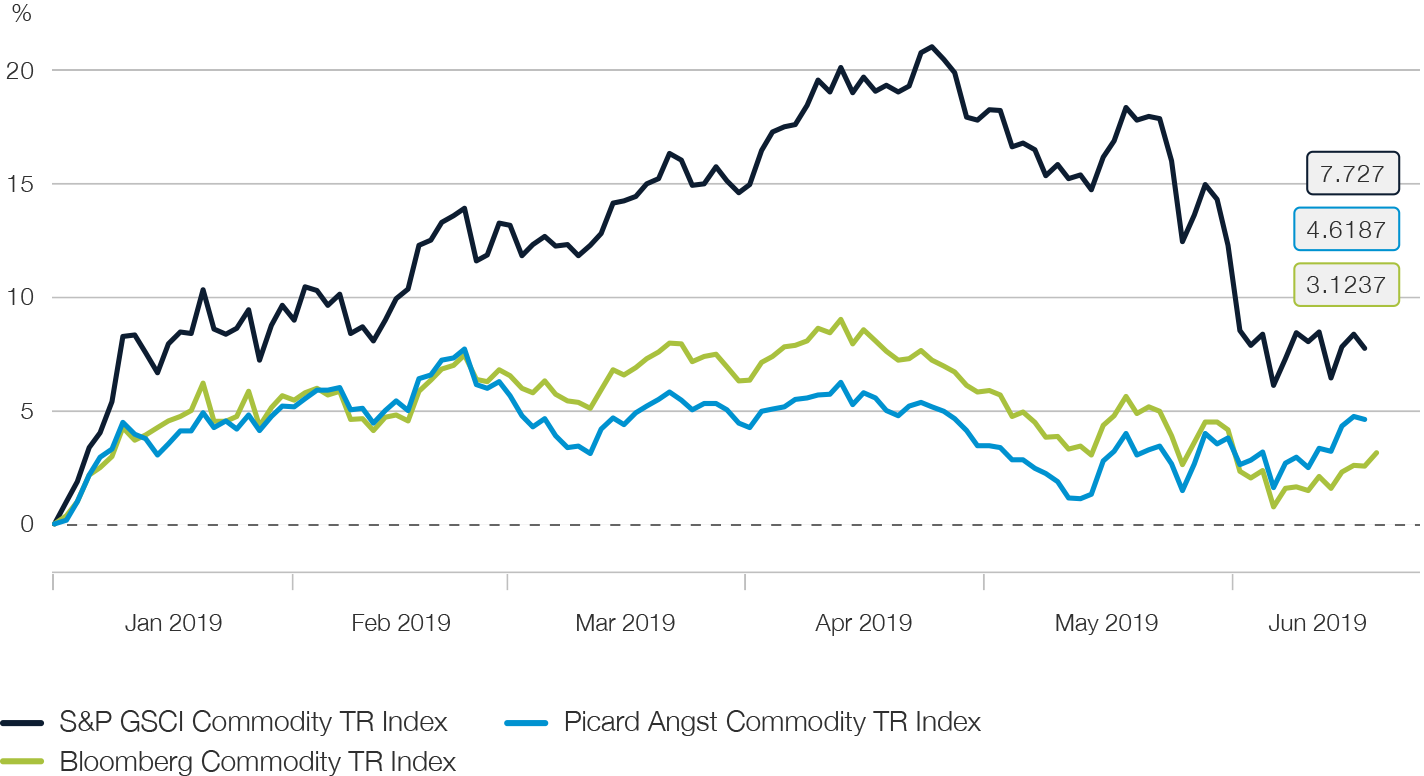

Die führende Rolle, welche dem Energiesektor in der Erholung der Rohstoffmärkte zu kam, bevorteilte Strategien mit betont zyklischem Profil. Dementsprechend verzeichnete unter den breiten Rohstoff-Benchmarks der ausgesprochen energielastige S&P GSCI Commodity TR mit einer Rendite den bei weitem höchsten Zugewinn, auch wenn die Korrektur des Erdölpreises zur Jahresmitte den Grad der Outperformance deutlich schmälerte. Ausgewogenere Benchmarks wie der Bloomberg Commodity TR Index legten moderater zu. Trotz ihres vergleichsweise weniger zyklischen Sektorprofils und der zunächst schwächeren Entwicklung des Agrarsektors gelang es unserer hauseigenen PACI-Strategie (investierbar über unser Fondsprodukt Picard Angst All Commodity Tracker Plus) den Benchmark Bloomberg Commodity TR zu schlagen (siehe Abb. 24).

Abb. 24

Picard Angst Commodity TR vs. Benchmark-Indizes 2019

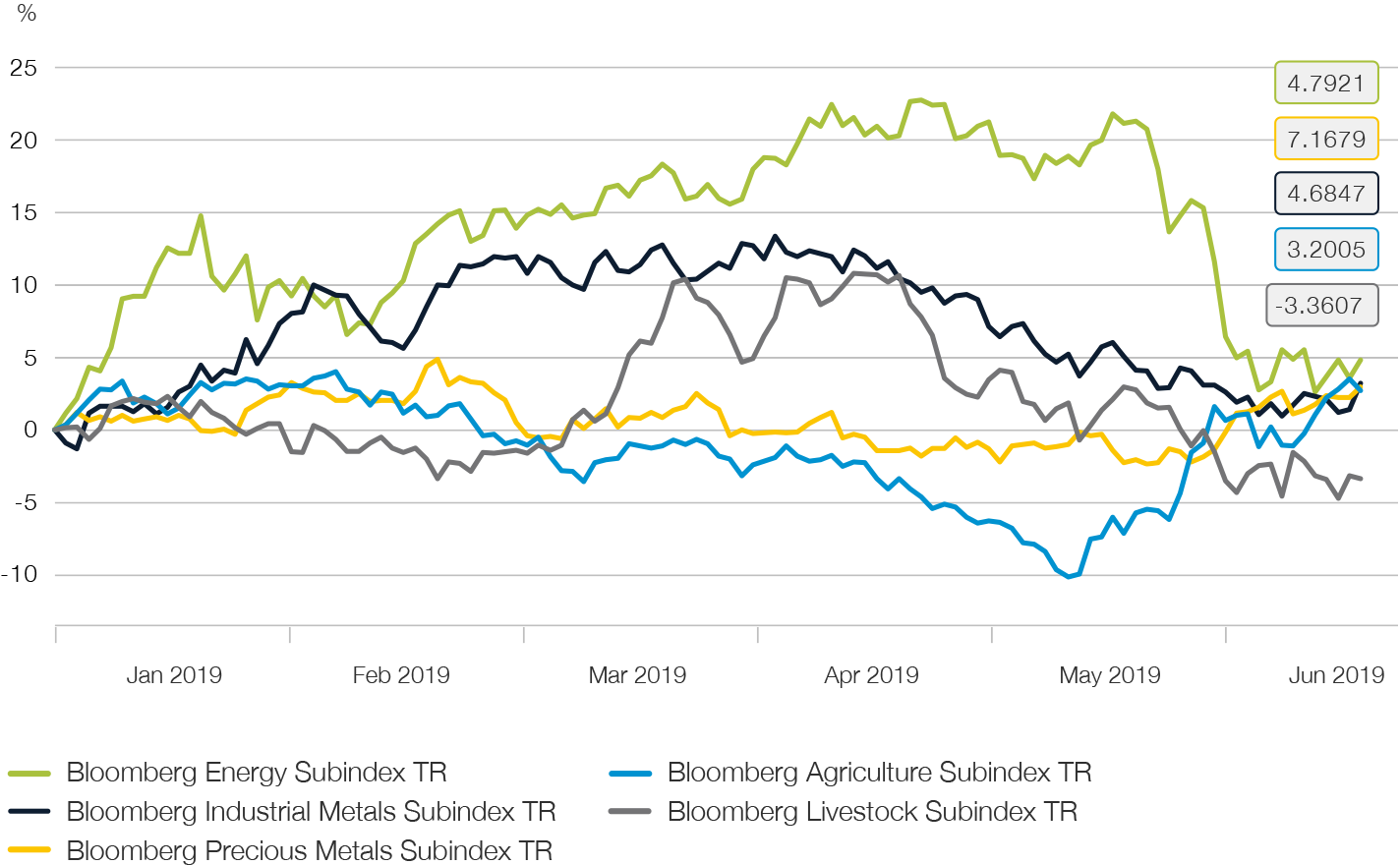

Dank ihrer Konzentration auf vorwiegend zyklische Sektoren fielen die Renditen bei jenen Strategien, die auf die Berücksichtigung von Agrarrohstoffen verzichten, besonders hoch aus. In dieser Kategorie gelang es unserer Picard Angst Energy & Metals Strategie (investierbar über unser Fondsprodukt Picard Angst Energy & Metals) den Benchmark Bloomberg Commodity ex-Ag ex-LS TR deutlich hinter sich zu lassen.

Abb. 25

Entwicklung der Rohstoffsektoren 2019

Die konjunkturellen Risiken nehmen zu. Noch sprechen jedoch gewichtige Argumente für eine Fortsetzung des Rebounds an den Rohstoffmärkten

In der Vergangenheit haben Rohstoffpreise jeweils dann die grösste Aufwertung erfahren und eine ausgeprägte Outperformance gegenüber anderen Anlageklassen an den Tag gelegt, wenn der Konjunkturzyklus seinen Höhepunkt bereits überschritten hatte, Ressourcenengpässe spürbar wurden und die Zentralbanken begannen, auf die Bremse zu treten. Die ausgeprägte Outperformance in der spätzyklischen Expansionsphase erklärt sich insbesondere dahingehend, dass Rohstoffpreise anders als Finanzwerte wie Aktien, welche künftiges Wachstum und Mittelflüsse diskontieren, von der Angebots- und Nachfragesituation auf dem Spot-Markt bestimmt werden. Preise steigen somit, wenn das aktuelle Niveau der Nachfrage das verfügbare Angebot übersteigt.

Auch wenn vorlaufende Indikatoren eine zunehmende Abschwächung der Weltwirtschaft andeuten, zeigt sich das aktuelle Aktivitätsniveau weiterhin robust, und die Weltwirtschaft bleibt auf Kurs im laufenden Jahr um mindestens 3% zu expandieren. Die Entwicklung der Rohstoffpreise wird erster Linie durch das aktuell herrschende Aktivitätsniveau bestimmt und nicht den antizipierten künftigen Pfad des Wachstums. Solange die Nachfrage das Angebot überwiegt, ist grundsätzlich mit positiven Renditen zu rechnen.

Die scharfe Korrektur der Rohstoffpreise zum Ende des Vorjahres hat gute Voraussetzungen für eine substantielle Erholung geschaffen. Doch auch die Unsicherheit über die Konjunkturaussichten hat signifikant zugenommen. Dies dürfte sich im weiteren Jahresverlauf in einer zunehmenden Streuung der Rendite-Entwicklung zwischen den Sektoren wie auch einzelnen Rohstoffen niederschlagen. Zu bevorzugen sind insbesondere Rohstoffe, welche mit angebotsseitigen Engpässen oder Produktionseinschränkungen konfrontiert sind, während nachfragegetriebene Vertreter zu kämpfen haben könnten. Dies spricht für positive Renditeaussichten insbesondere für Agrarrohstoffe aber auch den Erdölkomplex. Vorsicht geboten ist dagegen bei Basismetallen und Erdgas. Des Weiteren sprechen fallende Realzinsen und steigende Risikoaversion für Aufwärtspotential bei Edelmetallen.

Neben konjunkturellen Faktoren darf jedoch auch die Bedeutung günstiger politischer Rahmendbedingungen nicht ausser Acht gelassen werden. Die Verschärfung des Handelskonflikts zwischen den Vereinigten Staaten und China hat die politischen Risiken erhöht.

Unsere zum Jahresbeginn formulierte Erwartung von Jahresrenditen zwischen 10 bis 15 Prozent für unsere hauseigenen Rohstoffanlagestrategien setzt voraus, dass eine weitere Eskalation vermieden und in den nächsten Monaten eine gütliche Einigung gefunden wird.

Im Einzelnen dürften insbesondere folgende Faktoren weiterhin für die Rohstoffmärkte unterstützend wirken:

Der starke Rückgang der Kapitalausgaben und Investitionen in neue Förder- und Produktionskapazitäten seit der globalen Finanzkrise machen sich zunehmend als limitierender Faktor bei der Bedienung steigender Nachfrage bemerkbar.

Der Grossteil der meistgehandelten Rohstoffe weist mittlerweile fallende Lagerbestände und damit Angebotsdefizite auf. Die reduzierte Verfügbarkeit von Rohstoffen hat auch Auswirkungen auf die Laufzeitstruktur. So haben die Terminkurven im Energiesektor signifikant invertiert und sich bei einzelnen Basismetallen sowie Agrar-rohstoffen abgeflacht. Das Rollrenditeprofil für Anleger verbessert sich dadurch materiell.

Die Führungsrolle der US-Notenbank bei der Normalisierung der Geldpolitik hat sich im vergangenen Jahr in einer substantiellen Aufwertung des US-Dollar auf handels-gewichteter Basis niedergeschlagen. Inzwischen ist aber klar, dass der Zyklus der US-Leitzinsen seinem Hochpunkt bereits überschritten hat. Im weiteren Jahresverlauf ist deshalb mit einem sich allmählich abschwächenden Dollar zu rechnen, was sich an den Rohstoffmärkten als Rückenwind bemerkbar machen wird.

Mit der Eintrübung der Stimmung zum Vorjahresende hat sich das Anlegerengagement an den Rohstoffmärkten deutlich zurückgebildet. Substantielle Kapitalabflüsse haben die Netto-Positionierung der Finanzanleger an das untere Ende der historischen Bandbreite gerückt. In der Vergangenheit haben sich diese Daten zur Anlegerpositionierung als Gegenindikator bewährt, indem Extremwerte häufig einer Trendumkehr vorausgegangen sind.

Die Verzinsungen auf dem unterlegten Kapital bei Rohstoffanlagen (Collateral Yield) hat sich über das vergangene Jahr um über einen Prozentpunkt merklich erholt und liegt gegenwärtig bei über 2% p.a..

Über das vergangene Jahr haben Rohstoffe in einem gemischten Portfolio nicht die erwartete diversifizierende Wirkung erzielt. Sollten politische Faktoren jedoch wieder in den Hintergrund treten, ist damit zu rechnen, dass sich das Regime tiefer Korrelation der Vorjahre gegenüber Aktien und Anleihen wieder etabliert. Zwischen den einzelnen Rohstoffsektoren bewegen sich die Korrelationen weiterhin nahe dem Nullpunkt.

Zu den Risiken, welche unser positives Szenario für die Rohstoffmärkte gefährden können, zählen:

Der weltweit zu beobachtende Einbruch der Inflationserwartungen gibt Anlass zu Sorge. Zum einen ist dies ein weiterer Indikator, der auf eine rückläufige Dynamik der Weltkonjunktur verweist, zum anderen stellt unerwartete Inflation einen primären Treiber für die Entwicklung der Rohstoffpreise dar.

Die Eskalation des schwelenden Handelsdisputs zwischen den Vereinigten Staaten, China und der EU zu einem ungebremsten Handelskrieg könnte das Wachstum der Weltwirtschaft torpedieren und damit die Nachfrage nach Rohstoffen empfindlich treffen. Sollten die Auswirkungen neuer Zollschranken dagegen beschränkt bleiben, so dürften sich die dadurch bedingten Friktionen und erhöhten Produktionskosten tendenziell in steigenden Rohstoffpreisen niederschlagen.

Die konjunkturelle Dynamik in China wurde von den bisherigen Auswirkungen des Handelskonflikts deutlich stärker beeinträchtigt als die US-Wirtschaft. Eine signifikante weitere Abkühlung der chinesischen Wirtschaft hätte weitreichende Auswirkungen auf Energie-, Metall- wie auch Agrarmärkte. Allerdings hat China bereits weitreichende Massnahmen fiskalischer und geldpolitischer Natur zur Stimulierung der Konjunktur eingeleitet. Ihre Wirkung sollte über die kommenden Monate verstärkt zu Tage treten und – sofern erfolgreich – das Wachstum 2019 über der Marke von 6 Prozent halten.

Energie

In Reaktion auf die scharfe Preiskorrektur im Erdölkomplex gegen Ende des Vorjahres haben sich das OPEC-Kartell und Russland dazu durchgerungen, neue Produktionskürzungen zu beschliessen. In Folge der getroffenen Massnahmen auf Produktionsseite und einem anhaltenden Wachstum der Energienachfrage haben die globalen Erdölvorräte wieder zu schrumpfen begonnen. Dies wird auch durch die Terminkurven der Benchmark-Erdölsorten reflektiert, welche wieder invertiert haben und damit in Backwardation Anlegern erneut positive Rollrenditen versprechen.

Gleichzeitig schreitet jedoch das Produktionswachstum im amerikanischen Schieferölsektor ungebremst voran. Wurde das zusätzliche Angebot im ersten Quartal noch durch robuste Konsumnachfrage aufgefangen, steigen mittlerweile die US-Lagerbestände wieder kräftig an. Allerdings geben die seit Jahresbeginn rückläufige Explorationstätigkeit (gemessen am sogenannten «Rig Count») wie auch entsprechende Prognosen der EIA Hoffnung, dass die Wachstumsrate der Produktion im Jahresverlauf nachlassen wird, zumal auch seitens der Kapitalgeber in diesem Sektor zunehmend auf mehr Disziplin gepocht und Profitabilität der Vorrang vor Wachstum gegeben wird.

Seit Brent-Erdöl im Mai zwischenzeitlich unser Kursziel von USD 70 pro Fass deutlich nach oben überschritten hat, hat die Unsicherheit über die fundamentale Verfassung und den Ausblick des globalen Erdölmarktes jedoch signifikant zugenommen. Angebotslimitierende Faktoren wie die Kontaminierungskrise des russischen Export-Pipelinesystems sowie die US-Sanktionen gegen Iran und Venezuela sind in den Hintergrund getreten und der Fokus der Marktteilnehmer hat sich den eingetrübten Aussichten auf der Nachfrageseite des Marktes zugewendet vor dem Hintergrund rückläufiger Konjunkturindikatoren und der Verschärfung des US-China-Handelskonflikts.

Der Umstand, dass die Preiskorrektur der letzten Wochen nicht von einer Entspannung der Versorgungslage am physischen Erdölmarkt begleitet war und die Inversion der Terminkurven insbesondere am kurzen Ende nicht nachgelassen hat, macht jedoch zumindest über die kurze Frist eine nachhaltige Korrektur unwahrscheinlich. Hinzu kommt, dass vieles darauf hindeutet, dass OPEC und Russland sich demnächst eine Verlängerung der laufenden Produktionskürzungen bis zum Jahresende verständigen werden. Dies dürfte zu einer Erholung und Stabilisierung der Preisentwicklung beitragen. Ohne Anzeichen einer Trendwende bei den Konjunkturaussichten ist für H2 2019 jedoch nicht mit einer dauerhaften Rückkehr zu Brent-Preisen über USD 70 pro Fass zu rechnen.

Industriemetalle

Viele Basismetalle weisen eine an und für sich ermutigende fundamentale Verfassung auf. Denn ein sektorweites robustes Nachfragewachstum hat zu einem sukzessiven Abbau der Lagerbestände der Terminbörsen beigetragen. Dies hat sich zunehmend auch in den Terminkurven niedergeschlagen. So hat neben Zink auch Kupfer in Backwardation gedreht, und die Terminstruktur von Aluminium, Blei und Nickel haben sich abgeflacht. Auch die Produktionskosten sind verschiedentlich angestiegen, so etwa bei Aluminium, wo sich der Inputfaktor Alumina angesichts einer Angebotsverknappung signifikant verteuert hat. Nickel rückt zunehmend in den Fokus aufgrund seines Potentials für die Herstellung von Batterien für Elektrofahrzeuge. So wird sich gemäss Analystenschätzungen die für die Batterieproduktion benötigte Menge an Nickel über die nächsten acht Jahre verzehnfachen.

Während der Sektor vor diesem Hintergrund im ersten Quartal eine deutliche Preiserholung verzeichnete, hat sich diese vor dem Hintergrund der Eskalation des Handelskonflikts zur Jahresmitte bereits wieder verflüchtigt. Angesichts der hohen Nachfrageabhängigkeit des Sektors sowie der zentralen Rolle von China als grösstem Konsumenten und Produzenten von Industriemetallen wird eine Wiederaufnahme des Erholungstrends nicht nur eine Lösung der politischen Probleme, sondern auch Anzeichen einer Stabilisierung der konjunkturellen Aussichten erfordern.

Zudem ist davon auszugehen, dass die Aussichten für die einzelnen Metalle hinsichtlich ihrer Angebotsdynamik deutlich divergieren werden. Ausschlaggebend ist dabei, ob der Angebotszyklus durch lang- oder kurzfristige Faktoren dominiert wird. So bleiben die mittel- und langfristigen Aussichten für Kupfer positiv, da angesichts des Einbruchs der Kapitalinvestitionen seit 2013 sich die Phase des Angebotswachstums ihrem Ende zuneigt und die Erschliessung neuer Produktionskapazitäten langjährigen Vorlaufzeiten unterliegt. Der Aluminiummarkt dagegen hat prospektiv mit Gegenwind zu rechnen. Denn die Verfügbarkeit der Ausgangsmaterialien und des Inputfaktors Energie ist nicht beschränkt. Die angebotsseitigen Reformen und neuen Umweltauflagen in China haben allerdings höhere Kostenstrukturen zementiert, was einen Rückfall der Preise auf das Niveau von 2016 verhindern wird.

Die langfristigen Perspektiven für Basismetalle bleiben ausgesprochen positiv. Denn die Minen-industrie löst sich erst langsam von einem Rekordtief bei den Gewinnmargen, welche 2016 auf den tiefsten Stand seit 1998 gefallen sind. In der Vergangenheit haben sich diese mit einer Verzögerung von ca. zwei Jahren als verlässlicher Indikator für die Entwicklung der Marktbilanz erwiesen. Dies lässt für die nächsten Jahre eine fortgesetzte Erholung des Sektors angesichts steigender Angebotsdefizite erwarten.

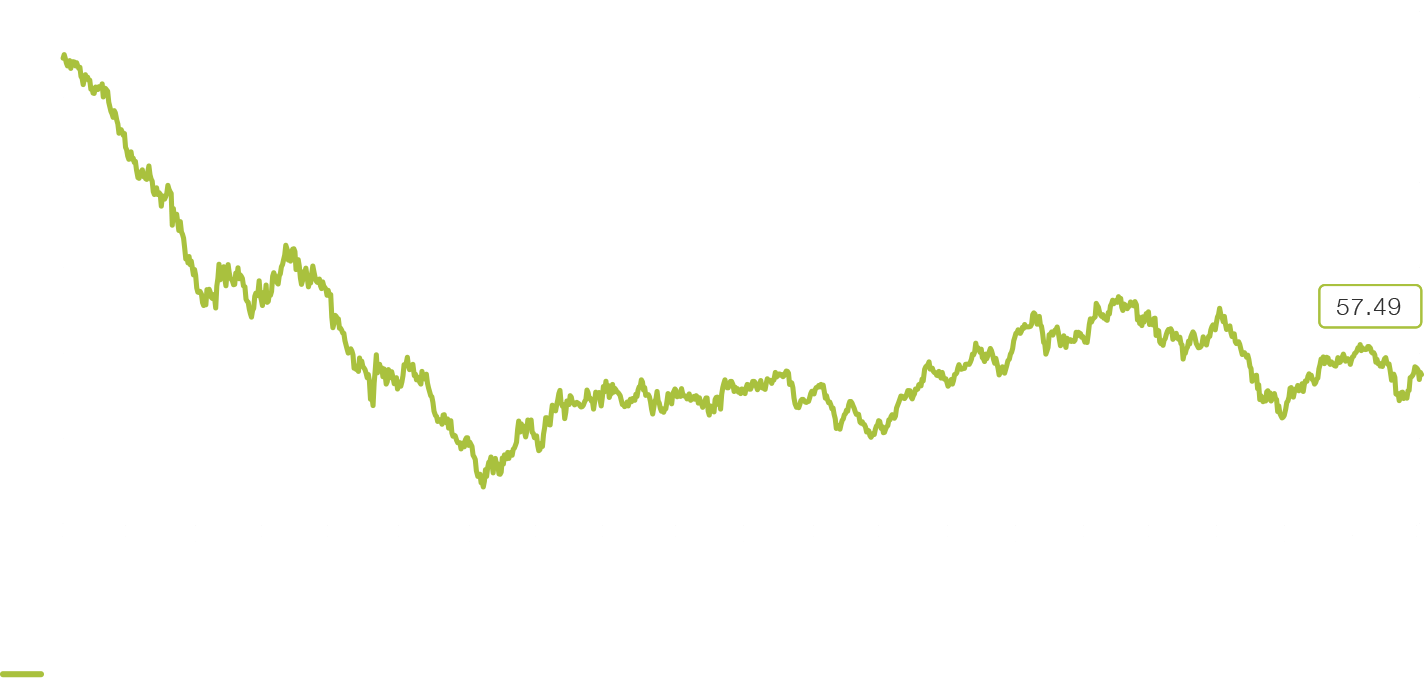

Edelmetalle

Bezeichnend für den Edelmetallsektor war im Vorjahr insbesondere das Fehlen nachhaltiger Nachfrage nach Gold als sicherem Hafen. Die negative Anlegerstimmung verkehrte sich nicht nur gegenüber Gold, sondern auch anderen monetären Edelmetallen wie Silber und Platin in ein Extrem. So weit, dass die Anzahl der Short-Positionen an den Terminmärkten für Gold (Wetten auf fallende Preise) ein Rekordhoch erreichten. Long-Positionen, die auf steigende Preise setzten, fielen währenddessen auf ein Vieljahrestief.

Doch Extreme bei der Anlegerstimmung und -positionierung sind häufig Vorboten eines Wendepunktes im Trend. Und so hat sich die Stimmung der Marktteilnehmer im Edelmetallsektor gegenüber dem Vorjahr fundamental gewandelt. Massgeblich dazu beigetragen hat die weltweit zu beobachtende Kehrtwende der Zentralbanken weg von einer Normalisierung der Geldpolitik hin zu erneuter Lockerung. In der Folge haben die langfristigen Realzinsen im Dollar-Raum, einer der primären Bestimmungsfaktoren für den Goldpreis, einen nachhaltigen Abwärtstrend eingeschlagen. Dies hat dem Goldpreis zu einem Ausbruch über USD 1‘400 pro Feinunze verholfen, womit unser Kursziel bereits vor Jahresmitte erreicht wurde.

Über die letzten fünf Jahre war der Goldpreis in einer breiten Seitwärtsbewegung zwischen USD 1’050 und USD 1’380 pro Feinunze gefangen. Nachdem es dem Goldpreis bereits gelungen ist, aus dieser Handelsspanne nach oben auszubrechen, stehen die Chancen gut, dass sich der Aufwärtstrend fortsetzt. Denn Faktoren, welche den letzten langjährigen Anstieg des Goldpreises getrieben haben, treten wieder in den Vordergrund. Dazu gehören:

Robuste physische Nachfrage: Die traditionell von China und Indien dominierte Nachfrage nach physischem Gold beginnt wieder signifikant anzusteigen. Auch Zentralbanken treten wieder vermehrt als Käufer auf und haben ihre Zukäufe bereits im Vorjahr um 22% erhöht.

Abwertung des US-Dollar: Statt weiterer Leitzinserhöhungen werden von der US-Notenbank bis zum Jahresende nun bis zu drei Zinssenkungen erwartet. Gleichzeitig ist der geldpolitische Spielraum der Zentralbanken in Europa, Grossbritannien und Japan beschränkt. Dies dürfte in der zweiten Jahreshälfte zu einer sukzessiven Abwertung des Dollars beitragen.

Zunehmende ökonomische und Finanzmarktrisiken: Steigende Sorgen um die Aussichten für die Weltwirtschaft, geopolitische Konflikte und Stabilitätsrisiken angesichts historisch hoher Hebelung der Unternehmensbilanzen dürfte die Nachfrage nach Gold zur Portfolioabsicherung nachhaltig erhöhen.

Vor diesem Hintergrund und angesichts noch immer vergleichsweise moderater Positionierung der Anleger rechnen wir mit einer Fortsetzung des Aufwärtstrends bei Gold gegen USD 1‘500 pro Feinunze in der zweiten Jahreshälfte.

Abb. 26

Fallende Realzinsen befeuern den steigenden Goldpreis

Agrarrohstoffe

Neben Basismetallen haben Agrarrohstoffe die Auswirkungen des laufenden Handelskonflikts zwischen China und den Vereinigten Staaten am heftigsten zu spüren bekommen. Die Folge war ein merklicher Rückgang der Partizipation an den Terminmärkten für Agrargüter. In der Preisformation am stärksten getroffen wurden US-Sojabohnen, bei welchen China einen in der Vergangenheit in Anspruch genommenen Export-Anteil von über 60% auf null reduzierte. Doch auch die Preise weiterer bedeutender US-Terminkontrakte auf Getreide und Soft Commodities wie Baumwolle litten deutlich. Für Finanzanleger ist diese Entwicklung besonders beklagenswert, sind sie doch aufgrund von Liquiditäts- und Marktzugangsanforderungen auf die Kontrakte der grossen US-Terminbörsen angewiesen und in aller Regel nicht in der Lage, auf nicht betroffene bzw. von der Situation profitierende lokale Märkte, z.B. für Soja in Südamerika, umzusatteln.

Über den grössten Teil des ersten Halbjahres verzeichneten Agrarrohstoffe, darunter insbesondere Getreide, eine enttäuschende Preisentwicklung. Im Gegensatz zu anderen Anlageklassen wurden hohe Erwartungen einer baldigen gütlichen Beilegung des Handelskonflikts nie eingepreist. Gleichermassen wurden latente Wetterrisiken vernachlässigt, bis sich diese ab Mai zu kristallisieren begannen. Grossflächige Überschwemmungen im mittleren Westen der Vereinigten Staaten haben zu massiven Verzögerungen bei der Aussaat von Mais, Soja und Weizen geführt. Mittlerweile zeichnet sich eine deutliche Reduktion der Anbauflächen ab, was in einem deutlich stärker als erwarteten Rückbau der Lagerbestände resultieren wird und zu einem dramatischen Turnaround bei den Getreidepreisen an den Terminmärkten geführt hat, der sich in der zweiten Jahreshälfte fortsetzen könnte.

Unter den Soft Commodities bestehen positive Aussichten vor allem für den Zuckermarkt. Denn die Angebots- und Nachfragebilanz für Rohzucker bewegt sich in ein zunehmendes Defizit. Die Aussicht auf eine potentielle Rückkehr des Wetterphänomens El Niño im dritten Quartal, was die Produktionsrisiken erhöht, dürfte zusätzlich für steigende Volatilität sorgen.

Picard Angst All Commodity Tracker Plus

Breit diversifizierte und systematische Anlagestrategie für Rohstoffe in einem Schweizer Fondsgefäss, welche sich durch eine transparente Konstruktionsweise auszeichnet. Dank dem vorteilhaften Rendite- und Risikoprofil ist sie eine attraktive Alternative zu den einschlägigen Rohstoff-Benchmarks.

Quelle: Bloomberg LP

Factsheets und weitere Dokumente finden Sie auf picardangst.ch/downloads oder direkt bei Ihrem Ansprechpartner.

Picard Angst Energy & Metals

Breit diversifizierte und systematische Anlagestrategie für Rohstoffe. Der Fokus auf Energie und Metalle unter Ausschluss landwirtschaftlicher Rohstoffe sorgt für ein besonders zyklisches Profil. Dank transparenter Konstruktionsweise und dem vorteilhaften Rendite- und Risikoprofil ist dieser Fonds eine attraktive Alternative zu den einschlägigen Rohstoff-Benchmarks.

Quelle: Bloomberg LP

Factsheets und weitere Dokumente finden Sie auf picardangst.ch/downloads oder direkt bei Ihrem Ansprechpartner.

Picard Angst Systematic Commodity Alpha

Diese Anlagestrategie erschliesst auf Basis eines marktneutralen quantitativen Ansatzes verschiedene alternative Risikoprämien an den Rohstoffmärkten. Unabhängig von der Entwicklung der breiten Rohstoffmärkte und der traditionellen Anlageklassen werden damit auch bei moderater Volatilität mittel- und langfristig positive Erträge erwirtschaftet.

Quelle: Bloomberg LP

Factsheets und weitere Dokumente finden Sie auf picardangst.ch/downloads oder direkt bei Ihrem Ansprechpartner.

Insight teilen

Wichtiger Hinweis

Wir weisen Sie darauf hin, dass Gespräche auf unseren Linien aufgezeichnet werden. Bei Ihrem Anruf gehen wir davon aus, dass Sie damit einverstanden sind. Die «Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse» der Schweizerischen Bankiervereinigung finden in dieser Präsentation keine Anwendung. Wir weisen Sie darauf hin, dass nicht ausgeschlossen werden kann, dass die Picard Angst AG eigene Interessen an der Kursentwicklung einzelner oder aller in diesem Dokument beschriebener Titel hat. Dieses Dokument beinhaltet kein Angebot und keine Einladung zum Kauf oder Verkauf von Wertschriften. Dieses Dokument ist nur für informative Zwecke bestimmt. Alle Meinungen können ohne vorherige Ankündigung geändert werden. Die Meinungen können von Einschätzungen abweichen, die in anderen von der Picard Angst AG veröffentlichten Dokumenten, einschliesslich Research-Veröffentlichungen, vertreten werden. Weder das ganze Dokument noch einzelne Teile daraus dürfen weiterverwendet oder weiterverteilt werden. Obwohl die Picard Angst AG der Meinung ist, dass die hierin enthaltenen Angaben auf verlässlichen Quellen beruhen, kann die Picard Angst AG keinerlei Gewährleistung für die Qualität, Richtigkeit, Aktualität oder Vollständigkeit der in diesem Dokument enthaltenen Informationen übernehmen.

© Picard Angst AG

Unter Aufsicht der Eidgenössischen Finanzmarktaufsicht (FINMA).